Dokument 1.pdf (1.378 KB) - MADOC - Universität Mannheim

Dokument 1.pdf (1.378 KB) - MADOC - Universität Mannheim

Dokument 1.pdf (1.378 KB) - MADOC - Universität Mannheim

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

- 12 -<br />

Informationen auch zeitnah geliefert werden. Nicht zuletzt beeinflusst die Funktionsfähigkeit<br />

und Robustheit des Systems ein bedarfsgerechtes Funktionieren. Daher muss gerade<br />

bei komplexen Systemen mit einer Vielzahl von Einzelkomponenten eine termingerechte<br />

Lieferung sichergestellt werden, was sich durch eine räumliche Verteilung zusätzlich<br />

verschärft.<br />

Da adäquate Zahlen lediglich eine notwendige, aber nicht hinreichende Bedingung für eine<br />

gute Informationsversorgung darstellen, hat das Controlling den Informationsbedarf durch<br />

eine entsprechende Aufbereitung der Zahlen zu decken. Dazu gehört, dass die Zahlen<br />

objektiv sind und keine versteckten Wertungen enthalten bzw. diese interessensneutral<br />

erfolgen, sofern Wertungen notwendig sind. Des Weiteren sollten die gelieferten Informationen<br />

nachvollziehbar, d.h. leicht verständlich sein. Die Forderung nach Benutzer- und<br />

Problemadäquanz verhindert eine als ‚Information Overload’ bezeichnete Informationsflut<br />

von Zahlen, die vom Nutzer für das eigentliche Problem nicht benötigt werden. Dementsprechend<br />

ist der objektive Informationsbedarf des Adressaten genau (und kontinuierlich)<br />

zu evaluieren und genau zu überdenken, für welches Problem welche Informationen<br />

notwendig sind.<br />

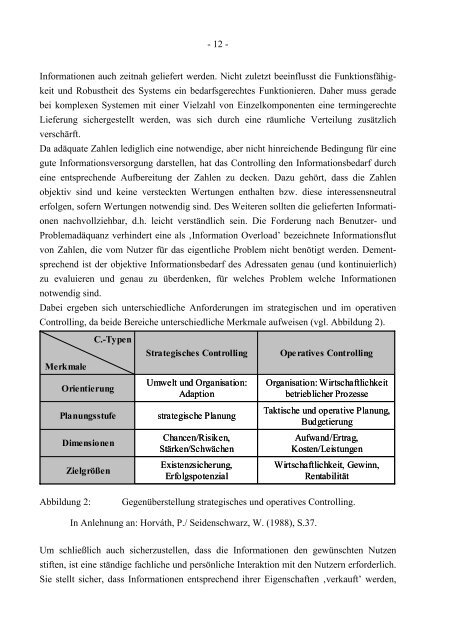

Dabei ergeben sich unterschiedliche Anforderungen im strategischen und im operativen<br />

Controlling, da beide Bereiche unterschiedliche Merkmale aufweisen (vgl. Abbildung 2).<br />

Merkmale<br />

Orientierung<br />

Planungsstufe<br />

Dimensionen<br />

Zielgrößen<br />

C.-Typen<br />

Strategisches Controlling<br />

Umwelt und Organisation:<br />

Adaption<br />

strategische Planung<br />

Chancen/Risiken,<br />

Stärken/Schwächen<br />

Existenzsicherung,<br />

Erfolgspotenzial<br />

Operatives Controlling<br />

Organisation: Wirtschaftlichkeit<br />

betrieblicher Prozesse<br />

Taktische und operative Planung,<br />

Budgetierung<br />

Aufwand/Ertrag,<br />

Kosten/Leistungen<br />

Wirtschaftlichkeit, Gewinn,<br />

Rentabilität<br />

Abbildung 2: Gegenüberstellung strategisches und operatives Controlling.<br />

In Anlehnung an: Horváth, P./ Seidenschwarz, W. (1988), S.37.<br />

Um schließlich auch sicherzustellen, dass die Informationen den gewünschten Nutzen<br />

stiften, ist eine ständige fachliche und persönliche Interaktion mit den Nutzern erforderlich.<br />

Sie stellt sicher, dass Informationen entsprechend ihrer Eigenschaften ‚verkauft’ werden,