Sicherheit durch Immobilien

Emissiosnsprospekt

Emissiosnsprospekt

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

ten des Anlegers ausgeglichen werden<br />

kann oder ob dieses nach § 15b EStG nur<br />

mit späteren Gewinnen aus derselben<br />

Beteiligung verrechnet werden kann (vgl.<br />

hierzu unten).<br />

14.3.1.2 Absetzungen für Abnutzungen,<br />

Modernisierungsaufwendungen<br />

Für Modernisierungskosten, die den<br />

Wohnwert deutlich steigern, können in<br />

Sanierungsgebieten und städtebaulichen<br />

Entwicklungsbereichen (§ 7h EStG)<br />

sowie bei Baudenkmälern (§ 7i EStG) im<br />

Herstellungsjahr und den folgenden 7<br />

Jahren (unter den in den entsprechenden<br />

Vorschriften genannten Voraussetzungen)<br />

Abschreibungen in Höhe von je 9%<br />

p.a. und in den darauf folgenden 4 Jahren<br />

in Höhe von je 7% p.a. in Anspruch genommen<br />

werden..<br />

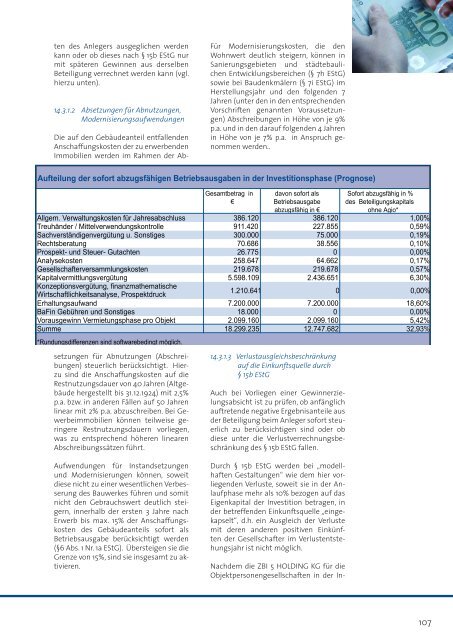

Aufteilung der sofort abzugsfähigen Betriebsausgaben in der Investitionsphase (Prognose)<br />

Gesamtbetrag in<br />

€<br />

davon sofort als<br />

Betriebsausgabe<br />

abzugsfähig in €<br />

Sofort abzugsfähig in %<br />

des Beteiligungskapitals<br />

ohne Agio*<br />

Allgem. Verwaltungskosten für Jahresabschluss 386.120 386.120 1,00%<br />

Treuhänder / Mittelverwendungskontrolle 911.420 227.855 0,59%<br />

Sachverständigenvergütung u. Sonstiges 300.000 75.000 0,19%<br />

Rechtsberatung 70.686 38.556 0,10%<br />

Prospekt- und Steuer- Gutachten 26.775 0 0,00%<br />

Analysekosten 258.647 64.662 0,17%<br />

Gesellschafterversammlungskosten 219.678 219.678 0,57%<br />

Kapitalvermittlungsvergütung 5.598.109 2.436.651 6,30%<br />

Konzeptionsvergütung, finanzmathematische<br />

1.210.641 0 0,00%<br />

Wirtschaftlichkeitsanalyse, Prospektdruck<br />

Erhaltungsaufwand 7.200.000 7.200.000 18,60%<br />

BaFin Gebühren und Sonstiges 18.000 0 0,00%<br />

Vorausgewinn Vermietungsphase pro Objekt 2.099.160 2.099.160 5,42%<br />

Summe 18.299.235 12.747.682 32,93%<br />

*Rundungsdifferenzen sind softwarebedingt möglich.<br />

Die auf den Gebäudeanteil entfallenden<br />

Anschaffungskosten der zu erwerbenden<br />

<strong>Immobilien</strong> werden im Rahmen der Absetzungen<br />

für Abnutzungen (Abschreibungen)<br />

steuerlich berücksichtigt. Hierzu<br />

sind die Anschaffungskosten auf die<br />

Restnutzungsdauer von 40 Jahren (Altgebäude<br />

hergestellt bis 31.12.1924) mit 2,5%<br />

p.a. bzw. in anderen Fällen auf 50 Jahren<br />

linear mit 2% p.a. abzuschreiben. Bei Gewerbeimmobilien<br />

können teilweise geringere<br />

Restnutzungsdauern vorliegen,<br />

was zu entsprechend höheren linearen<br />

Abschreibungssätzen führt.<br />

Aufwendungen für Instandsetzungen<br />

und Modernisierungen können, soweit<br />

diese nicht zu einer wesentlichen Verbesserung<br />

des Bauwerkes führen und somit<br />

nicht den Gebrauchswert deutlich steigern,<br />

innerhalb der ersten 3 Jahre nach<br />

Erwerb bis max. 15% der Anschaffungskosten<br />

des Gebäudeanteils sofort als<br />

Betriebsausgabe berücksichtigt werden<br />

(§6 Abs. 1 Nr. 1a EStG). Übersteigen sie die<br />

Grenze von 15%, sind sie insgesamt zu aktivieren.<br />

14.3.1.3 Verlustausgleichsbeschränkung<br />

auf die Einkunftsquelle <strong>durch</strong><br />

§ 15b EStG<br />

Auch bei Vorliegen einer Gewinnerzielungsabsicht<br />

ist zu prüfen, ob anfänglich<br />

auftretende negative Ergebnisanteile aus<br />

der Beteiligung beim Anleger sofort steuerlich<br />

zu berücksichtigen sind oder ob<br />

diese unter die Verlustverrechnungsbeschränkung<br />

des § 15b EStG fallen.<br />

Durch § 15b EStG werden bei „modellhaften<br />

Gestaltungen“ wie dem hier vorliegenden<br />

Verluste, soweit sie in der Anlaufphase<br />

mehr als 10% bezogen auf das<br />

Eigenkapital der Investition betragen, in<br />

der betreffenden Einkunftsquelle „eingekapselt“,<br />

d.h. ein Ausgleich der Verluste<br />

mit deren anderen positiven Einkünften<br />

der Gesellschafter im Verlustentstehungsjahr<br />

ist nicht möglich.<br />

Nachdem die ZBI 5 HOLDING KG für die<br />

Objektpersonengesellschaften in der In-<br />

107