Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

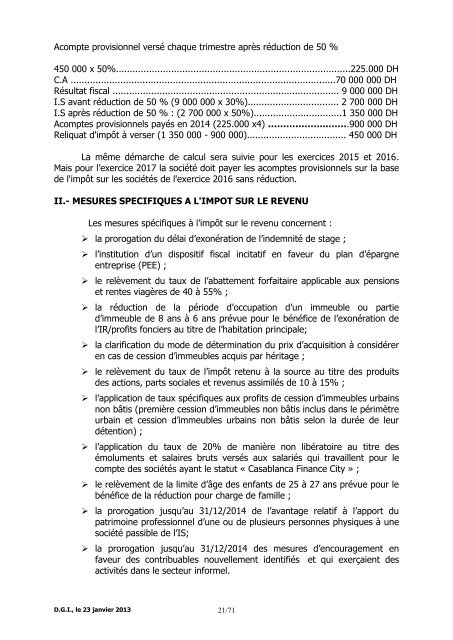

Acompte provisionnel versé chaque trimestre après réduction <strong>de</strong> 50 %<br />

450 000 x 50%.....................................................................................225.000 DH<br />

C.A ................................................................................................70 000 000 DH<br />

Résultat fiscal .................................................................................. 9 000 000 DH<br />

I.S avant réduction <strong>de</strong> 50 % (9 000 000 x 30%)................................. 2 700 000 DH<br />

I.S après réduction <strong>de</strong> 50 % : (2 700 000 x 50%)................................1 350 000 DH<br />

Acomptes provisionnels payés en 2014 (225.000 x4) ………………..…….900 000 DH<br />

Reliquat d'impôt à verser (1 350 000 - 900 000).................................... 450 000 DH<br />

La même démarche <strong>de</strong> calcul sera suivie pour les exercices 2015 et 2016.<br />

Mais pour l’exercice 2017 <strong>la</strong> société doit payer les acomptes provisionnels sur <strong>la</strong> base<br />

<strong>de</strong> l'impôt sur les sociétés <strong>de</strong> l'exercice 2016 sans réduction.<br />

II.- MESURES SPECIFIQUES A L'IMPOT SUR LE REVENU<br />

Les mesures spécifiques à l’impôt sur le revenu concernent :<br />

<strong>la</strong> prorogation du dé<strong>la</strong>i d’exonération <strong>de</strong> l’in<strong>de</strong>mnité <strong>de</strong> stage ;<br />

l’institution d’un dispositif fiscal incitatif en faveur du p<strong>la</strong>n d’épargne<br />

entreprise (PEE) ;<br />

le relèvement du t<strong>aux</strong> <strong>de</strong> l’abattement forfaitaire applicable <strong>aux</strong> pensions<br />

et rentes viagères <strong>de</strong> 40 à 55% ;<br />

<strong>la</strong> réduction <strong>de</strong> <strong>la</strong> pério<strong>de</strong> d’occupation d’un immeuble ou partie<br />

d’immeuble <strong>de</strong> 8 ans à 6 ans prévue pour le bénéfice <strong>de</strong> l’exonération <strong>de</strong><br />

l’IR/profits fonciers au titre <strong>de</strong> l’habitation principale;<br />

<strong>la</strong> c<strong>la</strong>rification du mo<strong>de</strong> <strong>de</strong> détermination du prix d’acquisition à considérer<br />

en cas <strong>de</strong> cession d’immeubles acquis par héritage ;<br />

le relèvement du t<strong>aux</strong> <strong>de</strong> l’impôt retenu à <strong>la</strong> source au titre <strong>de</strong>s produits<br />

<strong>de</strong>s actions, parts sociales et revenus assimilés <strong>de</strong> 10 à 15% ;<br />

l’application <strong>de</strong> t<strong>aux</strong> spécifiques <strong>aux</strong> profits <strong>de</strong> cession d’immeubles urbains<br />

non bâtis (première cession d’immeubles non bâtis inclus dans le périmètre<br />

urbain et cession d’immeubles urbains non bâtis selon <strong>la</strong> durée <strong>de</strong> leur<br />

détention) ;<br />

l’application du t<strong>aux</strong> <strong>de</strong> 20% <strong>de</strong> manière non libératoire au titre <strong>de</strong>s<br />

émoluments et sa<strong>la</strong>ires bruts versés <strong>aux</strong> sa<strong>la</strong>riés qui travaillent pour le<br />

compte <strong>de</strong>s sociétés ayant le statut « Casab<strong>la</strong>nca Finance City » ;<br />

le relèvement <strong>de</strong> <strong>la</strong> limite d’âge <strong>de</strong>s enfants <strong>de</strong> 25 à 27 ans prévue pour le<br />

bénéfice <strong>de</strong> <strong>la</strong> réduction pour charge <strong>de</strong> famille ;<br />

<strong>la</strong> prorogation jusqu’au 31/12/2014 <strong>de</strong> l’avantage re<strong>la</strong>tif à l’apport du<br />

patrimoine professionnel d’une ou <strong>de</strong> plusieurs personnes physiques à une<br />

société passible <strong>de</strong> l’IS;<br />

<strong>la</strong> prorogation jusqu’au 31/12/2014 <strong>de</strong>s mesures d’encouragement en<br />

faveur <strong>de</strong>s contribuables nouvellement i<strong>de</strong>ntifiés et qui exerçaient <strong>de</strong>s<br />

activités dans le secteur informel.<br />

D.G.I., le 23 janvier 2013 21/71