Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A compter du 1 er Janvier 2013, les <strong>dispositions</strong> <strong>de</strong> l’article 9 <strong>de</strong> <strong>la</strong> <strong>loi</strong> <strong>de</strong><br />

finances pour l’année 2013 précitée ont complété les <strong>dispositions</strong> <strong>de</strong> l’article 65 du<br />

CGI en précisant que le prix d’acquisition à considérer, en cas d’héritage, est :<br />

2013.<br />

le prix d’acquisition par le <strong>de</strong> cujus à titre onéreux du bien hérité par le<br />

cédant augmenté <strong>de</strong>s dépenses d’investissement visées à l’article 65 du<br />

CGI y compris les dépenses <strong>de</strong> restauration et d’équipement ou son prix<br />

<strong>de</strong> revient en cas <strong>de</strong> sa construction par le <strong>de</strong> cujus;<br />

ou à défaut, <strong>la</strong> valeur vénale <strong>de</strong>s immeubles au moment <strong>de</strong> leur mutation<br />

par voie d’héritage ou <strong>de</strong> donation au profit du <strong>de</strong> cujus, qui est déc<strong>la</strong>rée<br />

par l’héritier cédant, sous réserve <strong>de</strong>s <strong>dispositions</strong> <strong>de</strong> l’article 224 du CGI.<br />

Cette mesure s’applique <strong>aux</strong> cessions réalisées à compter du 1 er Janvier<br />

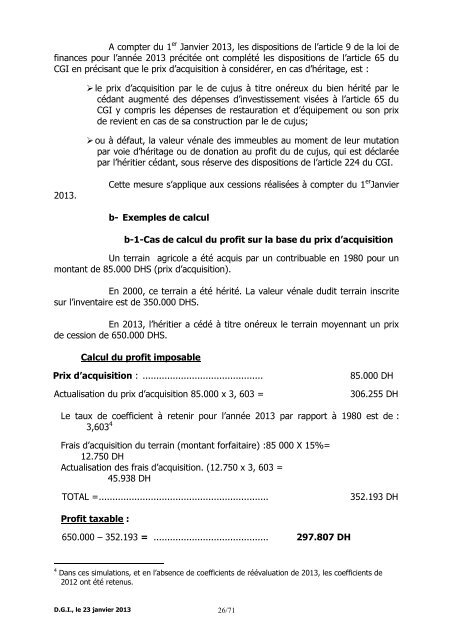

b- Exemples <strong>de</strong> calcul<br />

b-1-Cas <strong>de</strong> calcul du profit sur <strong>la</strong> base du prix d’acquisition<br />

Un terrain agricole a été acquis par un contribuable en 1980 pour un<br />

montant <strong>de</strong> 85.000 DHS (prix d’acquisition).<br />

En 2000, ce terrain a été hérité. La valeur vénale dudit terrain inscrite<br />

sur l’inventaire est <strong>de</strong> 350.000 DHS.<br />

En 2013, l’héritier a cédé à titre onéreux le terrain moyennant un prix<br />

<strong>de</strong> cession <strong>de</strong> 650.000 DHS.<br />

Calcul du profit imposable<br />

Prix d’acquisition : ............................................ 85.000 DH<br />

Actualisation du prix d’acquisition 85.000 x 3, 603 = 306.255 DH<br />

Le t<strong>aux</strong> <strong>de</strong> coefficient à retenir pour l’année 2013 par rapport à 1980 est <strong>de</strong> :<br />

3,603 4<br />

Frais d’acquisition du terrain (montant forfaitaire) :85 000 X 15%=<br />

12.750 DH<br />

Actualisation <strong>de</strong>s frais d’acquisition. (12.750 x 3, 603 =<br />

45.938 DH<br />

TOTAL = .............................................................. 352.193 DH<br />

Profit taxable :<br />

650.000 – 352.193 = .......................................... 297.807 DH<br />

4 Dans ces simu<strong>la</strong>tions, et en l’absence <strong>de</strong> coefficients <strong>de</strong> réévaluation <strong>de</strong> 2013, les coefficients <strong>de</strong><br />

2012 ont été retenus.<br />

D.G.I., le 23 janvier 2013 26/71