Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

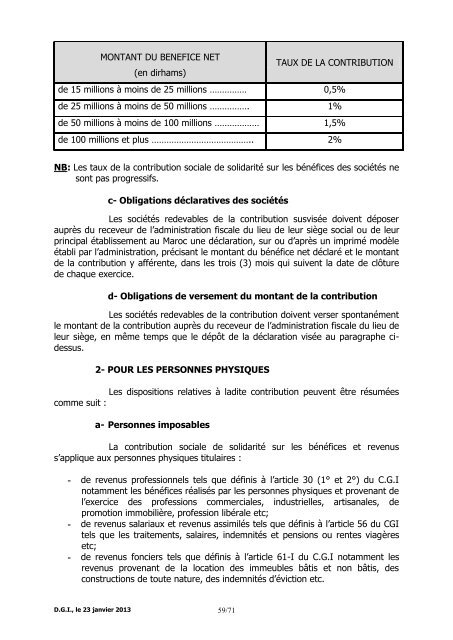

MONTANT DU BENEFICE NET<br />

(en dirhams)<br />

D.G.I., le 23 janvier 2013 59/71<br />

TAUX DE LA CONTRIBUTION<br />

<strong>de</strong> 15 millions à moins <strong>de</strong> 25 millions …………… 0,5%<br />

<strong>de</strong> 25 millions à moins <strong>de</strong> 50 millions ……………. 1%<br />

<strong>de</strong> 50 millions à moins <strong>de</strong> 100 millions ……………… 1,5%<br />

<strong>de</strong> 100 millions et plus ………………………………….. 2%<br />

NB: Les t<strong>aux</strong> <strong>de</strong> <strong>la</strong> contribution sociale <strong>de</strong> solidarité sur les bénéfices <strong>de</strong>s sociétés ne<br />

sont pas progressifs.<br />

c- Obligations déc<strong>la</strong>ratives <strong>de</strong>s sociétés<br />

Les sociétés re<strong>de</strong>vables <strong>de</strong> <strong>la</strong> contribution susvisée doivent déposer<br />

auprès du receveur <strong>de</strong> l’administration fiscale du lieu <strong>de</strong> leur siège social ou <strong>de</strong> leur<br />

principal établissement au Maroc une déc<strong>la</strong>ration, sur ou d’après un imprimé modèle<br />

établi par l’administration, précisant le montant du bénéfice net déc<strong>la</strong>ré et le montant<br />

<strong>de</strong> <strong>la</strong> contribution y afférente, dans les trois (3) mois qui suivent <strong>la</strong> date <strong>de</strong> clôture<br />

<strong>de</strong> chaque exercice.<br />

d- Obligations <strong>de</strong> versement du montant <strong>de</strong> <strong>la</strong> contribution<br />

Les sociétés re<strong>de</strong>vables <strong>de</strong> <strong>la</strong> contribution doivent verser spontanément<br />

le montant <strong>de</strong> <strong>la</strong> contribution auprès du receveur <strong>de</strong> l’administration fiscale du lieu <strong>de</strong><br />

leur siège, en même temps que le dépôt <strong>de</strong> <strong>la</strong> déc<strong>la</strong>ration visée au paragraphe ci<strong>de</strong>ssus.<br />

2- POUR LES PERSONNES PHYSIQUES<br />

Les <strong>dispositions</strong> <strong>re<strong>la</strong>tive</strong>s à <strong>la</strong>dite contribution peuvent être résumées<br />

comme suit :<br />

a- Personnes imposables<br />

La contribution sociale <strong>de</strong> solidarité sur les bénéfices et revenus<br />

s’applique <strong>aux</strong> personnes physiques titu<strong>la</strong>ires :<br />

- <strong>de</strong> revenus professionnels tels que définis à l’article 30 (1° et 2°) du C.G.I<br />

notamment les bénéfices réalisés par les personnes physiques et provenant <strong>de</strong><br />

l’exercice <strong>de</strong>s professions commerciales, industrielles, artisanales, <strong>de</strong><br />

promotion immobilière, profession libérale etc;<br />

- <strong>de</strong> revenus sa<strong>la</strong>ri<strong>aux</strong> et revenus assimilés tels que définis à l’article 56 du CGI<br />

tels que les traitements, sa<strong>la</strong>ires, in<strong>de</strong>mnités et pensions ou rentes viagères<br />

etc;<br />

- <strong>de</strong> revenus fonciers tels que définis à l’article 61-I du C.G.I notamment les<br />

revenus provenant <strong>de</strong> <strong>la</strong> location <strong>de</strong>s immeubles bâtis et non bâtis, <strong>de</strong>s<br />

constructions <strong>de</strong> toute nature, <strong>de</strong>s in<strong>de</strong>mnités d’éviction etc.