Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

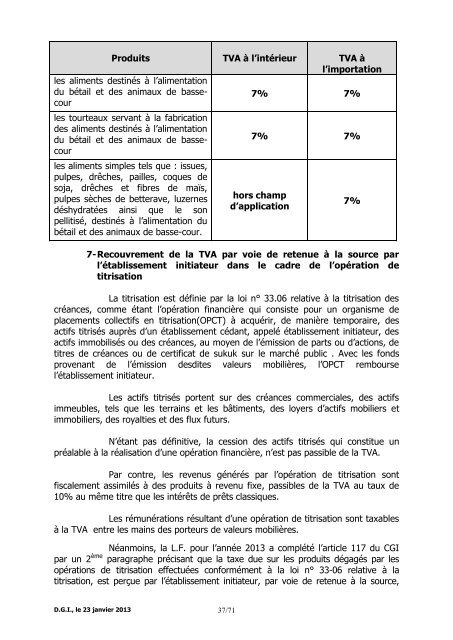

Produits<br />

les aliments <strong>de</strong>stinés à l’alimentation<br />

du bétail et <strong>de</strong>s anim<strong>aux</strong> <strong>de</strong> bassecour<br />

les tourte<strong>aux</strong> servant à <strong>la</strong> fabrication<br />

<strong>de</strong>s aliments <strong>de</strong>stinés à l’alimentation<br />

du bétail et <strong>de</strong>s anim<strong>aux</strong> <strong>de</strong> bassecour<br />

les aliments simples tels que : issues,<br />

pulpes, drêches, pailles, coques <strong>de</strong><br />

soja, drêches et fibres <strong>de</strong> maïs,<br />

pulpes sèches <strong>de</strong> betterave, luzernes<br />

déshydratées ainsi que le son<br />

pellitisé, <strong>de</strong>stinés à l’alimentation du<br />

bétail et <strong>de</strong>s anim<strong>aux</strong> <strong>de</strong> basse-cour.<br />

D.G.I., le 23 janvier 2013 37/71<br />

TVA à l’intérieur<br />

TVA à<br />

l’importation<br />

7% 7%<br />

7% 7%<br />

hors champ<br />

d’application<br />

7%<br />

7- Recouvrement <strong>de</strong> <strong>la</strong> TVA par voie <strong>de</strong> retenue à <strong>la</strong> source par<br />

l’établissement initiateur dans le cadre <strong>de</strong> l’opération <strong>de</strong><br />

titrisation<br />

La titrisation est définie par <strong>la</strong> <strong>loi</strong> n° 33.06 <strong>re<strong>la</strong>tive</strong> à <strong>la</strong> titrisation <strong>de</strong>s<br />

créances, comme étant l’opération financière qui consiste pour un organisme <strong>de</strong><br />

p<strong>la</strong>cements collectifs en titrisation(OPCT) à acquérir, <strong>de</strong> manière temporaire, <strong>de</strong>s<br />

actifs titrisés auprès d’un établissement cédant, appelé établissement initiateur, <strong>de</strong>s<br />

actifs immobilisés ou <strong>de</strong>s créances, au moyen <strong>de</strong> l’émission <strong>de</strong> parts ou d’actions, <strong>de</strong><br />

titres <strong>de</strong> créances ou <strong>de</strong> certificat <strong>de</strong> sukuk sur le marché public . Avec les fonds<br />

provenant <strong>de</strong> l’émission <strong>de</strong>sdites valeurs mobilières, l’OPCT rembourse<br />

l’établissement initiateur.<br />

Les actifs titrisés portent sur <strong>de</strong>s créances commerciales, <strong>de</strong>s actifs<br />

immeubles, tels que les terrains et les bâtiments, <strong>de</strong>s loyers d’actifs mobiliers et<br />

immobiliers, <strong>de</strong>s royalties et <strong>de</strong>s flux futurs.<br />

N’étant pas définitive, <strong>la</strong> cession <strong>de</strong>s actifs titrisés qui constitue un<br />

préa<strong>la</strong>ble à <strong>la</strong> réalisation d’une opération financière, n’est pas passible <strong>de</strong> <strong>la</strong> TVA.<br />

Par contre, les revenus générés par l’opération <strong>de</strong> titrisation sont<br />

fiscalement assimilés à <strong>de</strong>s produits à revenu fixe, passibles <strong>de</strong> <strong>la</strong> TVA au t<strong>aux</strong> <strong>de</strong><br />

10% au même titre que les intérêts <strong>de</strong> prêts c<strong>la</strong>ssiques.<br />

Les rémunérations résultant d’une opération <strong>de</strong> titrisation sont taxables<br />

à <strong>la</strong> TVA entre les mains <strong>de</strong>s porteurs <strong>de</strong> valeurs mobilières.<br />

Néanmoins, <strong>la</strong> L.F. pour l’année 2013 a complété l’article 117 du CGI<br />

par un 2 ème paragraphe précisant que <strong>la</strong> taxe due sur les produits dégagés par les<br />

opérations <strong>de</strong> titrisation effectuées conformément à <strong>la</strong> <strong>loi</strong> n° 33-06 <strong>re<strong>la</strong>tive</strong> à <strong>la</strong><br />

titrisation, est perçue par l’établissement initiateur, par voie <strong>de</strong> retenue à <strong>la</strong> source,