Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

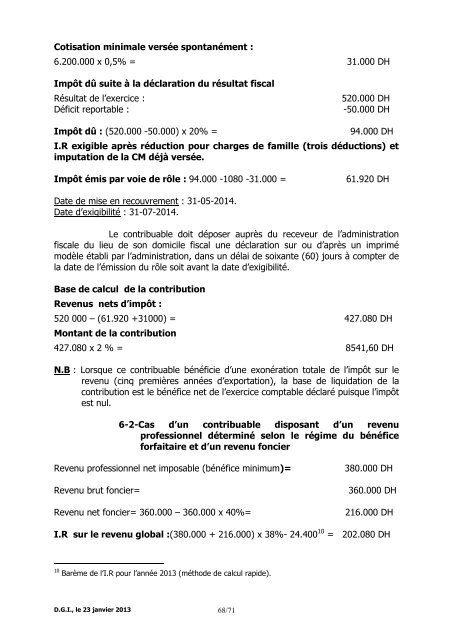

Cotisation minimale versée spontanément :<br />

6.200.000 x 0,5% = 31.000 DH<br />

Impôt dû suite à <strong>la</strong> déc<strong>la</strong>ration du résultat fiscal<br />

Résultat <strong>de</strong> l’exercice : 520.000 DH<br />

Déficit reportable : -50.000 DH<br />

Impôt dû : (520.000 -50.000) x 20% = 94.000 DH<br />

I.R exigible après réduction pour charges <strong>de</strong> famille (trois déductions) et<br />

imputation <strong>de</strong> <strong>la</strong> CM déjà versée.<br />

Impôt émis par voie <strong>de</strong> rôle : 94.000 -1080 -31.000 = 61.920 DH<br />

Date <strong>de</strong> mise en recouvrement : 31-05-2014.<br />

Date d’exigibilité : 31-07-2014.<br />

Le contribuable doit déposer auprès du receveur <strong>de</strong> l’administration<br />

fiscale du lieu <strong>de</strong> son domicile fiscal une déc<strong>la</strong>ration sur ou d’après un imprimé<br />

modèle établi par l’administration, dans un dé<strong>la</strong>i <strong>de</strong> soixante (60) jours à compter <strong>de</strong><br />

<strong>la</strong> date <strong>de</strong> l’émission du rôle soit avant <strong>la</strong> date d’exigibilité.<br />

Base <strong>de</strong> calcul <strong>de</strong> <strong>la</strong> contribution<br />

Revenus nets d’impôt :<br />

520 000 – (61.920 +31000) = 427.080 DH<br />

Montant <strong>de</strong> <strong>la</strong> contribution<br />

427.080 x 2 % = 8541,60 DH<br />

N.B : Lorsque ce contribuable bénéficie d’une exonération totale <strong>de</strong> l’impôt sur le<br />

revenu (cinq premières années d’exportation), <strong>la</strong> base <strong>de</strong> liquidation <strong>de</strong> <strong>la</strong><br />

contribution est le bénéfice net <strong>de</strong> l’exercice comptable déc<strong>la</strong>ré puisque l’impôt<br />

est nul.<br />

6-2-Cas d’un contribuable disposant d’un revenu<br />

professionnel déterminé selon le régime du bénéfice<br />

forfaitaire et d’un revenu foncier<br />

Revenu professionnel net imposable (bénéfice minimum)= 380.000 DH<br />

Revenu brut foncier= 360.000 DH<br />

Revenu net foncier= 360.000 – 360.000 x 40%= 216.000 DH<br />

I.R sur le revenu global :(380.000 + 216.000) x 38%- 24.400 10 = 202.080 DH<br />

10 Barème <strong>de</strong> l’I.R pour l’année 2013 (métho<strong>de</strong> <strong>de</strong> calcul rapi<strong>de</strong>).<br />

D.G.I., le 23 janvier 2013 68/71