Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

A cet effet, les titu<strong>la</strong>ires <strong>de</strong>s revenus susvisés sont soumis à <strong>la</strong>dite<br />

contribution, même en cas d’exonération.<br />

b- Base <strong>de</strong> calcul <strong>de</strong> <strong>la</strong> contribution :<br />

La base <strong>de</strong> calcul <strong>de</strong> <strong>la</strong> contribution pour les personnes physiques est le<br />

revenu <strong>de</strong> source marocaine net impôt.<br />

Ainsi pour :<br />

les revenus professionnels, <strong>la</strong> contribution s’applique sur le montant du<br />

bénéfice net comptable ou le bénéfice minimum ou forfaitaire diminué<br />

du montant <strong>de</strong> l’IR exigible ;<br />

les revenus fonciers, <strong>la</strong> contribution s’applique sur le montant brut du<br />

revenu acquis, diminué du montant <strong>de</strong> l’IR exigible ;<br />

les revenus sa<strong>la</strong>ri<strong>aux</strong>, <strong>la</strong> contribution s’applique sur le revenu brut<br />

diminué du montant <strong>de</strong>s charges et cotisations sociales obligatoires 7 et<br />

du montant <strong>de</strong> l’IR exigible.<br />

Dans ce cas, <strong>la</strong> contribution est prélevée sur <strong>la</strong> base du revenu sa<strong>la</strong>rial<br />

effectivement perçu par le contribuable.<br />

Il est à préciser que lorsque l’employeur procè<strong>de</strong> à <strong>la</strong> déduction <strong>de</strong>s<br />

intérêts <strong>de</strong> prêts pour l’acquisition ou <strong>la</strong> construction d’un logement <strong>de</strong>stiné à<br />

l’habitation principale ou <strong>de</strong>s primes ou cotisations se rapportant <strong>aux</strong> contrats<br />

d’assurance-retraite, non admises en déduction <strong>de</strong> <strong>la</strong> base <strong>de</strong> <strong>la</strong> contribution, l’IR à<br />

prendre en considération pour <strong>la</strong> détermination <strong>de</strong> <strong>la</strong> base <strong>de</strong> <strong>la</strong> contribution sociale<br />

<strong>de</strong> solidarité, au titre du revenu du sa<strong>la</strong>rié, correspond à l’IR calculé sur <strong>la</strong> base du<br />

revenu net sa<strong>la</strong>rial avant d’effectuer lesdites déductions.<br />

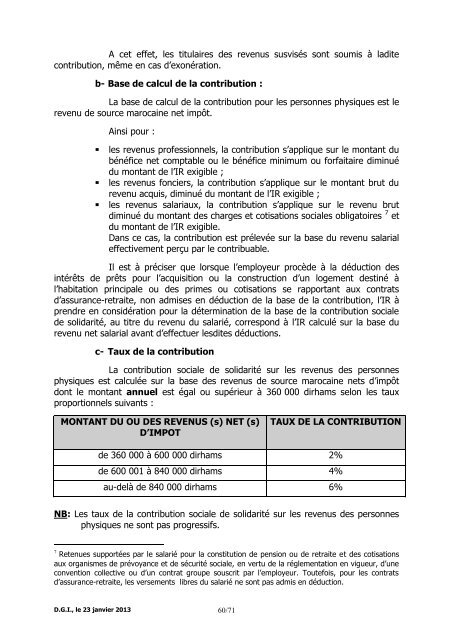

c- T<strong>aux</strong> <strong>de</strong> <strong>la</strong> contribution<br />

La contribution sociale <strong>de</strong> solidarité sur les revenus <strong>de</strong>s personnes<br />

physiques est calculée sur <strong>la</strong> base <strong>de</strong>s revenus <strong>de</strong> source marocaine nets d’impôt<br />

dont le montant annuel est égal ou supérieur à 360 000 dirhams selon les t<strong>aux</strong><br />

proportionnels suivants :<br />

MONTANT DU OU DES REVENUS (s) NET (s)<br />

D’IMPOT<br />

D.G.I., le 23 janvier 2013 60/71<br />

TAUX DE LA CONTRIBUTION<br />

<strong>de</strong> 360 000 à 600 000 dirhams 2%<br />

<strong>de</strong> 600 001 à 840 000 dirhams 4%<br />

au-<strong>de</strong>là <strong>de</strong> 840 000 dirhams 6%<br />

NB: Les t<strong>aux</strong> <strong>de</strong> <strong>la</strong> contribution sociale <strong>de</strong> solidarité sur les revenus <strong>de</strong>s personnes<br />

physiques ne sont pas progressifs.<br />

7 Retenues supportées par le sa<strong>la</strong>rié pour <strong>la</strong> constitution <strong>de</strong> pension ou <strong>de</strong> retraite et <strong>de</strong>s cotisations<br />

<strong>aux</strong> organismes <strong>de</strong> prévoyance et <strong>de</strong> sécurité sociale, en vertu <strong>de</strong> <strong>la</strong> réglementation en vigueur, d’une<br />

convention collective ou d’un contrat groupe souscrit par l’employeur. Toutefois, pour les contrats<br />

d’assurance-retraite, les versements libres du sa<strong>la</strong>rié ne sont pas admis en déduction.