Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

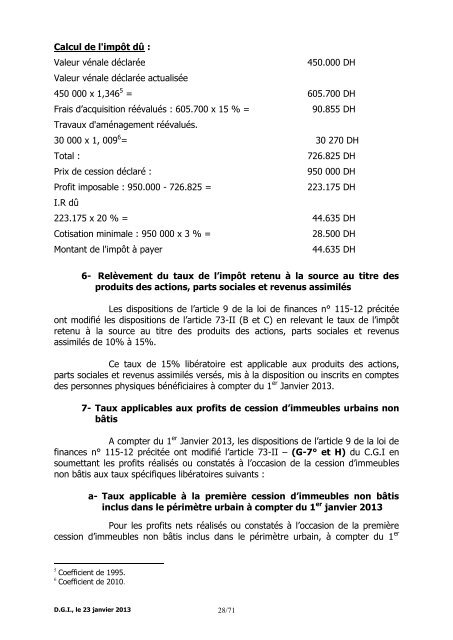

Calcul <strong>de</strong> l'impôt dû :<br />

Valeur vénale déc<strong>la</strong>rée 450.000 DH<br />

Valeur vénale déc<strong>la</strong>rée actualisée<br />

450 000 x 1,346 5 = 605.700 DH<br />

Frais d’acquisition réévalués : 605.700 x 15 % = 90.855 DH<br />

Trav<strong>aux</strong> d'aménagement réévalués.<br />

30 000 x 1, 009 6 = 30 270 DH<br />

Total : 726.825 DH<br />

Prix <strong>de</strong> cession déc<strong>la</strong>ré : 950 000 DH<br />

Profit imposable : 950.000 - 726.825 = 223.175 DH<br />

I.R dû<br />

223.175 x 20 % = 44.635 DH<br />

Cotisation minimale : 950 000 x 3 % = 28.500 DH<br />

Montant <strong>de</strong> l'impôt à payer 44.635 DH<br />

6- Relèvement du t<strong>aux</strong> <strong>de</strong> l’impôt retenu à <strong>la</strong> source au titre <strong>de</strong>s<br />

produits <strong>de</strong>s actions, parts sociales et revenus assimilés<br />

Les <strong>dispositions</strong> <strong>de</strong> l’article 9 <strong>de</strong> <strong>la</strong> <strong>loi</strong> <strong>de</strong> finances n° 115-12 précitée<br />

ont modifié les <strong>dispositions</strong> <strong>de</strong> l’article 73-II (B et C) en relevant le t<strong>aux</strong> <strong>de</strong> l’impôt<br />

retenu à <strong>la</strong> source au titre <strong>de</strong>s produits <strong>de</strong>s actions, parts sociales et revenus<br />

assimilés <strong>de</strong> 10% à 15%.<br />

Ce t<strong>aux</strong> <strong>de</strong> 15% libératoire est applicable <strong>aux</strong> produits <strong>de</strong>s actions,<br />

parts sociales et revenus assimilés versés, mis à <strong>la</strong> disposition ou inscrits en comptes<br />

<strong>de</strong>s personnes physiques bénéficiaires à compter du 1 er Janvier 2013.<br />

7- T<strong>aux</strong> applicables <strong>aux</strong> profits <strong>de</strong> cession d’immeubles urbains non<br />

bâtis<br />

A compter du 1 er Janvier 2013, les <strong>dispositions</strong> <strong>de</strong> l’article 9 <strong>de</strong> <strong>la</strong> <strong>loi</strong> <strong>de</strong><br />

finances n° 115-12 précitée ont modifié l’article 73-II – (G-7° et H) du C.G.I en<br />

soumettant les profits réalisés ou constatés à l’occasion <strong>de</strong> <strong>la</strong> cession d’immeubles<br />

non bâtis <strong>aux</strong> t<strong>aux</strong> spécifiques libératoires suivants :<br />

a- T<strong>aux</strong> applicable à <strong>la</strong> première cession d’immeubles non bâtis<br />

inclus dans le périmètre urbain à compter du 1 er janvier 2013<br />

Pour les profits nets réalisés ou constatés à l’occasion <strong>de</strong> <strong>la</strong> première<br />

cession d’immeubles non bâtis inclus dans le périmètre urbain, à compter du 1 er<br />

5 Coefficient <strong>de</strong> 1995.<br />

6 Coefficient <strong>de</strong> 2010.<br />

D.G.I., le 23 janvier 2013 28/71