Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

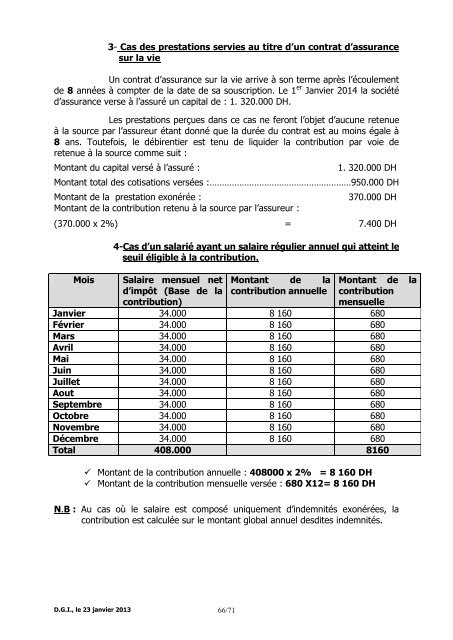

3- Cas <strong>de</strong>s prestations servies au titre d’un contrat d’assurance<br />

sur <strong>la</strong> vie<br />

Un contrat d’assurance sur <strong>la</strong> vie arrive à son terme après l’écoulement<br />

<strong>de</strong> 8 années à compter <strong>de</strong> <strong>la</strong> date <strong>de</strong> sa souscription. Le 1 er Janvier 2014 <strong>la</strong> société<br />

d’assurance verse à l’assuré un capital <strong>de</strong> : 1. 320.000 DH.<br />

Les prestations perçues dans ce cas ne feront l’objet d’aucune retenue<br />

à <strong>la</strong> source par l’assureur étant donné que <strong>la</strong> durée du contrat est au moins égale à<br />

8 ans. Toutefois, le débirentier est tenu <strong>de</strong> liqui<strong>de</strong>r <strong>la</strong> contribution par voie <strong>de</strong><br />

retenue à <strong>la</strong> source comme suit :<br />

Montant du capital versé à l’assuré : 1. 320.000 DH<br />

Montant total <strong>de</strong>s cotisations versées :…………………………………………………950.000 DH<br />

Montant <strong>de</strong> <strong>la</strong> prestation exonérée : 370.000 DH<br />

Montant <strong>de</strong> <strong>la</strong> contribution retenu à <strong>la</strong> source par l’assureur :<br />

(370.000 x 2%) = 7.400 DH<br />

4-Cas d’un sa<strong>la</strong>rié ayant un sa<strong>la</strong>ire régulier annuel qui atteint le<br />

seuil éligible à <strong>la</strong> contribution.<br />

Mois Sa<strong>la</strong>ire mensuel net<br />

d’impôt (Base <strong>de</strong> <strong>la</strong><br />

contribution)<br />

D.G.I., le 23 janvier 2013 66/71<br />

Montant <strong>de</strong> <strong>la</strong><br />

contribution annuelle<br />

Montant <strong>de</strong> <strong>la</strong><br />

contribution<br />

mensuelle<br />

Janvier 34.000 8 160 680<br />

Février 34.000 8 160 680<br />

Mars 34.000 8 160 680<br />

Avril 34.000 8 160 680<br />

Mai 34.000 8 160 680<br />

Juin 34.000 8 160 680<br />

Juillet 34.000 8 160 680<br />

Aout 34.000 8 160 680<br />

Septembre 34.000 8 160 680<br />

Octobre 34.000 8 160 680<br />

Novembre 34.000 8 160 680<br />

Décembre 34.000 8 160 680<br />

Total 408.000 8160<br />

Montant <strong>de</strong> <strong>la</strong> contribution annuelle : 408000 x 2% = 8 160 DH<br />

Montant <strong>de</strong> <strong>la</strong> contribution mensuelle versée : 680 X12= 8 160 DH<br />

N.B : Au cas où le sa<strong>la</strong>ire est composé uniquement d’in<strong>de</strong>mnités exonérées, <strong>la</strong><br />

contribution est calculée sur le montant global annuel <strong>de</strong>sdites in<strong>de</strong>mnités.