Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

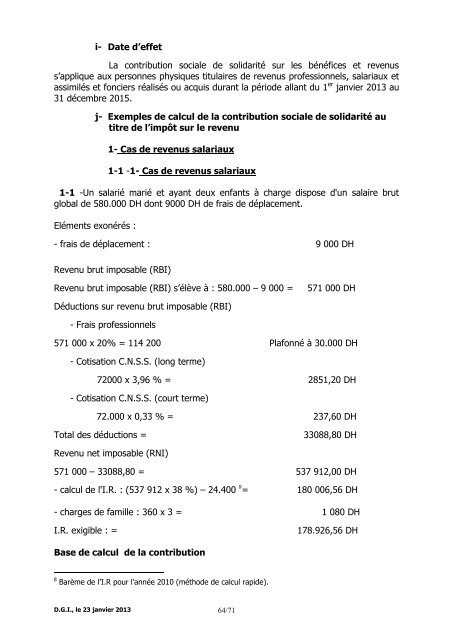

i- Date d’effet<br />

La contribution sociale <strong>de</strong> solidarité sur les bénéfices et revenus<br />

s’applique <strong>aux</strong> personnes physiques titu<strong>la</strong>ires <strong>de</strong> revenus professionnels, sa<strong>la</strong>ri<strong>aux</strong> et<br />

assimilés et fonciers réalisés ou acquis durant <strong>la</strong> pério<strong>de</strong> al<strong>la</strong>nt du 1 er janvier 2013 au<br />

31 décembre 2015.<br />

j- Exemples <strong>de</strong> calcul <strong>de</strong> <strong>la</strong> contribution sociale <strong>de</strong> solidarité au<br />

titre <strong>de</strong> l’impôt sur le revenu<br />

1- Cas <strong>de</strong> revenus sa<strong>la</strong>ri<strong>aux</strong><br />

1-1 -1- Cas <strong>de</strong> revenus sa<strong>la</strong>ri<strong>aux</strong><br />

1-1 -Un sa<strong>la</strong>rié marié et ayant <strong>de</strong>ux enfants à charge dispose d'un sa<strong>la</strong>ire brut<br />

global <strong>de</strong> 580.000 DH dont 9000 DH <strong>de</strong> frais <strong>de</strong> dép<strong>la</strong>cement.<br />

Eléments exonérés :<br />

- frais <strong>de</strong> dép<strong>la</strong>cement : 9 000 DH<br />

Revenu brut imposable (RBI)<br />

Revenu brut imposable (RBI) s’élève à : 580.000 – 9 000 = 571 000 DH<br />

Déductions sur revenu brut imposable (RBI)<br />

- Frais professionnels<br />

571 000 x 20% = 114 200 P<strong>la</strong>fonné à 30.000 DH<br />

- Cotisation C.N.S.S. (long terme)<br />

72000 x 3,96 % = 2851,20 DH<br />

- Cotisation C.N.S.S. (court terme)<br />

72.000 x 0,33 % = 237,60 DH<br />

Total <strong>de</strong>s déductions = 33088,80 DH<br />

Revenu net imposable (RNI)<br />

571 000 – 33088,80 = 537 912,00 DH<br />

- calcul <strong>de</strong> l'I.R. : (537 912 x 38 %) – 24.400 8 = 180 006,56 DH<br />

- charges <strong>de</strong> famille : 360 x 3 = 1 080 DH<br />

I.R. exigible : = 178.926,56 DH<br />

Base <strong>de</strong> calcul <strong>de</strong> <strong>la</strong> contribution<br />

8 Barème <strong>de</strong> l’I.R pour l’année 2010 (métho<strong>de</strong> <strong>de</strong> calcul rapi<strong>de</strong>).<br />

D.G.I., le 23 janvier 2013 64/71