Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

Note Circulaire 721 relative aux dispositions fiscales de la loi de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mois<br />

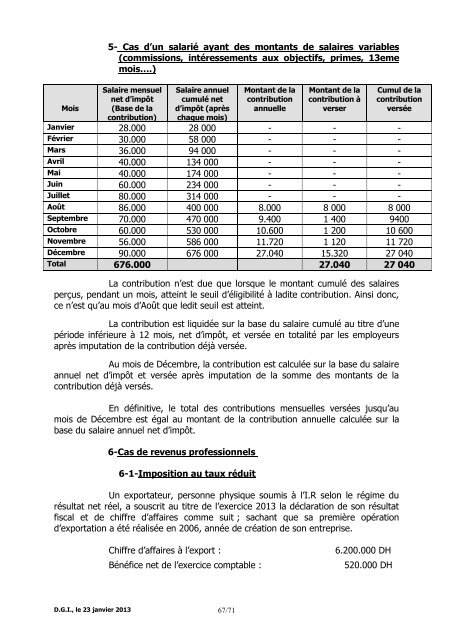

5- Cas d’un sa<strong>la</strong>rié ayant <strong>de</strong>s montants <strong>de</strong> sa<strong>la</strong>ires variables<br />

(commissions, intéressements <strong>aux</strong> objectifs, primes, 13eme<br />

mois….)<br />

Sa<strong>la</strong>ire mensuel<br />

net d’impôt<br />

(Base <strong>de</strong> <strong>la</strong><br />

contribution)<br />

Sa<strong>la</strong>ire annuel<br />

cumulé net<br />

d’impôt (après<br />

chaque mois)<br />

D.G.I., le 23 janvier 2013 67/71<br />

Montant <strong>de</strong> <strong>la</strong><br />

contribution<br />

annuelle<br />

Montant <strong>de</strong> <strong>la</strong><br />

contribution à<br />

verser<br />

Cumul <strong>de</strong> <strong>la</strong><br />

contribution<br />

versée<br />

Janvier 28.000 28 000 - - -<br />

Février 30.000 58 000 - - -<br />

Mars 36.000 94 000 - - -<br />

Avril 40.000 134 000 - - -<br />

Mai 40.000 174 000 - - -<br />

Juin 60.000 234 000 - - -<br />

Juillet 80.000 314 000 - - -<br />

Août 86.000 400 000 8.000 8 000 8 000<br />

Septembre 70.000 470 000 9.400 1 400 9400<br />

Octobre 60.000 530 000 10.600 1 200 10 600<br />

Novembre 56.000 586 000 11.720 1 120 11 720<br />

Décembre 90.000 676 000 27.040 15.320 27 040<br />

Total 676.000 27.040 27 040<br />

La contribution n’est due que lorsque le montant cumulé <strong>de</strong>s sa<strong>la</strong>ires<br />

perçus, pendant un mois, atteint le seuil d’éligibilité à <strong>la</strong>dite contribution. Ainsi donc,<br />

ce n’est qu’au mois d’Août que ledit seuil est atteint.<br />

La contribution est liquidée sur <strong>la</strong> base du sa<strong>la</strong>ire cumulé au titre d’une<br />

pério<strong>de</strong> inférieure à 12 mois, net d’impôt, et versée en totalité par les employeurs<br />

après imputation <strong>de</strong> <strong>la</strong> contribution déjà versée.<br />

Au mois <strong>de</strong> Décembre, <strong>la</strong> contribution est calculée sur <strong>la</strong> base du sa<strong>la</strong>ire<br />

annuel net d’impôt et versée après imputation <strong>de</strong> <strong>la</strong> somme <strong>de</strong>s montants <strong>de</strong> <strong>la</strong><br />

contribution déjà versés.<br />

En définitive, le total <strong>de</strong>s contributions mensuelles versées jusqu’au<br />

mois <strong>de</strong> Décembre est égal au montant <strong>de</strong> <strong>la</strong> contribution annuelle calculée sur <strong>la</strong><br />

base du sa<strong>la</strong>ire annuel net d’impôt.<br />

6-Cas <strong>de</strong> revenus professionnels<br />

6-1-Imposition au t<strong>aux</strong> réduit<br />

Un exportateur, personne physique soumis à l’I.R selon le régime du<br />

résultat net réel, a souscrit au titre <strong>de</strong> l’exercice 2013 <strong>la</strong> déc<strong>la</strong>ration <strong>de</strong> son résultat<br />

fiscal et <strong>de</strong> chiffre d’affaires comme suit ; sachant que sa première opération<br />

d’exportation a été réalisée en 2006, année <strong>de</strong> création <strong>de</strong> son entreprise.<br />

Chiffre d’affaires à l’export : 6.200.000 DH<br />

Bénéfice net <strong>de</strong> l’exercice comptable : 520.000 DH