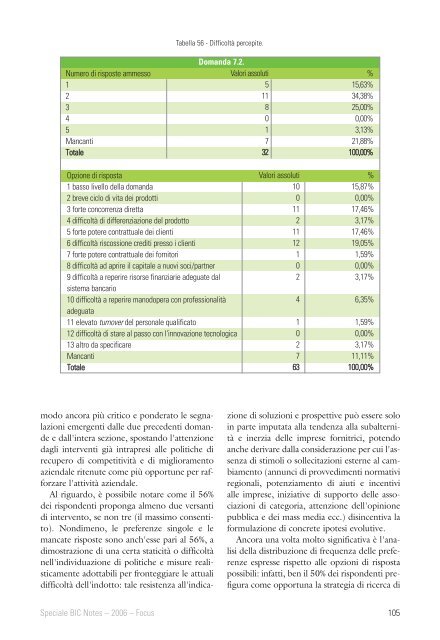

Dall'analisi in dettaglio delle indicazioni selezionatedalle imprese, si può notare comequasi il 17% dei rispondenti si lim<strong>it</strong>i ad unadiagnosi ancora piuttosto superficiale e circoscr<strong>it</strong>tadei problemi aziendali, sottolineando ilbasso livello della domanda, quasi nella speranzache tale fattore sia temporaneo ed acarattere congiunturale.Certamente il basso livello della domanda(e quindi degli ordinativi di Fiat per l'allestimentodelle autovetture realizzate nello stabilimento)è una delle cause primarie e originariedelle difficoltà dell'indotto. Tuttavia, comesi è chiar<strong>it</strong>o in altre parti del rapporto di ricerca,tale fattore è esogeno alla possibil<strong>it</strong>à direttadi intervento dei singoli forn<strong>it</strong>ori dell'indottoe, soprattutto, è il frutto della stratificazionedi più problemi (rallentamento delladomanda globale di autovetture nei Paesioccidentali, perd<strong>it</strong>a di quote di mercato delmarchio Fiat, andamento particolarmenteavverso delle vend<strong>it</strong>e delle vetture Fiat prodottea Cassino - Piedimonte San Germano,perd<strong>it</strong>a di central<strong>it</strong>à dello stabilimentoCassinate nella struttura operativa di FiatAuto). Pertanto, r<strong>it</strong>enere le problematichedell'indotto connesse ad un andamento semplicementecongiunturale e passeggero delladomanda appare quantomeno riduttivo.In ogni caso, le tre difficoltà più lamentatedagli intervistati sono la lentezza nei pagamentidei cred<strong>it</strong>i verso i clienti (prima posizionein graduatoria), il forte potere contrattualedei clienti (terza posizione) e, piuttosto asorpresa, la forte concorrenza diretta, che sicolloca addir<strong>it</strong>tura in seconda posizione.Questa indicazione è assolutamente significativa,perché in un indotto ormai stabile e dilunga data ci si attenderebbe - almeno ai primilivelli di forn<strong>it</strong>ura, che sono maggiormenterappresentati nel panel intervistato - che lapercezione della concorrenza diretta fossemeno accentuata.In assenza di altre indicazioni, è difficilecomprendere se questa percezione derivi dalpericolo di ingresso nella rete di forn<strong>it</strong>ura diimprese fino a quel momento estranee o se sipossa parlare di un'agguerr<strong>it</strong>a competizionetra le imprese forn<strong>it</strong>rici già presenti stabilmentenei rapporti di forn<strong>it</strong>ura considerati. Inogni caso, questa evidenza fornisce un'ulterioreconferma, pur con le dovute cauteleconnesse alla mancanza di approfondimenti,del processo di inasprimento della concorrenzatra forn<strong>it</strong>ori dell'indotto, conseguente alcostante ridursi degli ordinativi e dei fabbisognidi forn<strong>it</strong>ura di Fiat. Peraltro, non va esclusol'aspetto della concorrenza internazionaleproveniente dai cosiddetti Paesi emergenti:almeno una risposta segnala chiaramente chel'impresa - una subforn<strong>it</strong>rice dello stabilimentoFiat a Cassino - Piedimonte San Germano- subisce sempre di più la concorrenza diimprese s<strong>it</strong>uate in Paesi a minor costo dellavoro, anche perché la stessa impresa forn<strong>it</strong>ricedi riferimento ha aperto propri stabilimentiin tali nazioni (nel caso specifico, si tratta diun Paese dell'est Europeo) (108).Infine, mer<strong>it</strong>a di essere segnalato un nontrascurabile bisogno di manodopera già formatae qualificata, con elevata preparazione. Alcontrario, non risulta così elevata la percezionedi problematiche nel reperimento di fonti difinanziamento, specialmente bancario: ciò sembraancora una volta confermare l'idea che irapporti banca-impresa siano piuttosto armonici,forse per la presenza di offerte bancarie relativamentespecializzate nel rapportarsi con l'indottoindustriale considerato (109).La domanda 7.3 consente di analizzare in108. Tale risposta è stata classificata nella voce altro da specificare della seconda tabella di segu<strong>it</strong>o riportata.Dunque, sommando tale risposta alle altre 11 risposte rubricate nella sezione forte concorrenza diretta, il peso relativodella voce sale al 19%.109. La risposta non appare molto significativa rispetto alle opzioni di risposta predefin<strong>it</strong>e previste dal questionario.Infatti, l'unico rispondente che si è avvalso di tale opzione a risposta libera ha precisato che la difficoltà avvert<strong>it</strong>a èconnessa alla ristrutturazione ancora non compiuta e pienamente effettiva.104Speciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus

Numero di risposte ammesso12345MancantiTotaleTabella 56 - Difficoltà percep<strong>it</strong>e.Domanda 7.2.Valori assoluti511801732%15,63%34,38%25,00%0,00%3,13%21,88%100,00%Opzione di risposta1 basso livello della domanda2 breve ciclo di v<strong>it</strong>a dei prodotti3 forte concorrenza diretta4 difficoltà di differenziazione del prodotto5 forte potere contrattuale dei clienti6 difficoltà riscossione cred<strong>it</strong>i presso i clienti7 forte potere contrattuale dei forn<strong>it</strong>ori8 difficoltà ad aprire il cap<strong>it</strong>ale a nuovi soci/partner9 difficoltà a reperire risorse finanziarie adeguate dalsistema bancario10 difficoltà a reperire manodopera con professional<strong>it</strong>àadeguata11 elevato turnover del personale qualificato12 difficoltà di stare al passo con l'innovazione tecnologica13 altro da specificareMancantiTotaleValori assoluti10011211121024102763%15,87%0,00%17,46%3,17%17,46%19,05%1,59%0,00%3,17%6,35%1,59%0,00%3,17%11,11%100,00%modo ancora più cr<strong>it</strong>ico e ponderato le segnalazioniemergenti dalle due precedenti domandee dall'intera sezione, spostando l'attenzionedagli interventi già intrapresi alle pol<strong>it</strong>iche direcupero di compet<strong>it</strong>iv<strong>it</strong>à e di miglioramentoaziendale r<strong>it</strong>enute come più opportune per rafforzarel'attiv<strong>it</strong>à aziendale.Al riguardo, è possibile notare come il 56%dei rispondenti proponga almeno due versantidi intervento, se non tre (il massimo consent<strong>it</strong>o).Nondimeno, le preferenze singole e lemancate risposte sono anch'esse pari al 56%, adimostrazione di una certa static<strong>it</strong>à o difficoltànell'individuazione di pol<strong>it</strong>iche e misure realisticamenteadottabili per fronteggiare le attualidifficoltà dell'indotto: tale resistenza all'indicazionedi soluzioni e prospettive può essere soloin parte imputata alla tendenza alla subaltern<strong>it</strong>àe inerzia delle imprese forn<strong>it</strong>rici, potendoanche derivare dalla considerazione per cui l'assenzadi stimoli o sollec<strong>it</strong>azioni esterne al cambiamento(annunci di provvedimenti normativiregionali, potenziamento di aiuti e incentivialle imprese, iniziative di supporto delle associazionidi categoria, attenzione dell'opinionepubblica e dei mass media ecc.) disincentiva laformulazione di concrete ipotesi evolutive.Ancora una volta molto significativa è l'analisidella distribuzione di frequenza delle preferenzeespresse rispetto alle opzioni di rispostapossibili: infatti, ben il 50% dei rispondenti prefiguracome opportuna la strategia di ricerca diSpeciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus105

- Page 1:

BIC NotesQuaderno trimestrale su cr

- Page 4 and 5:

Regione LazioRivista trimestraleann

- Page 6 and 7:

sia capace di orientare le imprese

- Page 9 and 10:

FocusL'involuzione del settore auto

- Page 11 and 12:

IntroduzioneIn considerazione del c

- Page 13 and 14:

Cenni sull'evoluzione storica della

- Page 15 and 16:

nuovi prodotti, l'obsolescenza dell

- Page 17 and 18:

percezioni dei consumatori sono anc

- Page 19 and 20:

In realtà, nel 1987 l'ingegner Ghi

- Page 22 and 23:

asset e del capitale investito nett

- Page 24 and 25:

• rete dei distributori, oggetto

- Page 26 and 27:

Le caratteristiche predette lascian

- Page 28 and 29:

Il progetto di riqualificazione e r

- Page 30 and 31:

Motivi della necessità di un inter

- Page 32 and 33:

ese superiori proprio dal ricorso a

- Page 34 and 35:

Legge Regionale 51/96 - Interventi

- Page 36 and 37:

agevolazioni per spese di ricerca (

- Page 38 and 39:

tali situazioni, elevato è il risc

- Page 40 and 41:

conseguenza, si è proceduto all'es

- Page 42:

FonteCCIAA Torino (2004)From concep

- Page 45 and 46:

Versanti principali di rilevazione

- Page 47 and 48:

cristallizzarsi, se non a degradare

- Page 49 and 50:

ne non è la crescita, ma la soprav

- Page 51 and 52:

11. Occupati (subordinati eparasubo

- Page 53 and 54:

Sezione 2 - Competenze di marketing

- Page 55 and 56: Sezione 7 - Riconversione7.1) Sono

- Page 57 and 58: 4.4 Principali risultati dell'indag

- Page 59 and 60: ni generali predette è il profilo

- Page 61 and 62: ancora inferiori hanno innescato un

- Page 63: Impresa o unitàaziendalerispondent

- Page 66 and 67: di aderire a ipotesi di riconversio

- Page 68 and 69: emergenti (92), lo spin off accadem

- Page 70: È dunque comprensibile come le imp

- Page 73 and 74: tosto elevata (4=alto) e la media s

- Page 75 and 76: Tabella 19 - Eccellenze tecnologich

- Page 77 and 78: Tabella 21 - Matrice componenti pri

- Page 79 and 80: comunque resta la prevalente. Stavo

- Page 81 and 82: Tabella 25 - Capacità di modificar

- Page 83 and 84: NMediaModaDeviazione standardVarian

- Page 85 and 86: NMediaModaDeviazione standardVarian

- Page 87 and 88: NMediaModaDeviazione standardVarian

- Page 89 and 90: mento della domanda. Al contrario,

- Page 91 and 92: Risposte alle domande sullecompeten

- Page 93 and 94: imprese dimostra uno scarso uso deg

- Page 95 and 96: La domanda 3.6 pone in luce una con

- Page 97 and 98: Con riguardo alla domanda 4.1 sul t

- Page 99 and 100: NMediaModaDeviazione standardVarian

- Page 101 and 102: Numero di risposte ammesso123Mancan

- Page 103 and 104: NMediaModaDeviazione standardVarian

- Page 105: Tabella 55 - Opportunità di adotta

- Page 109 and 110: Tabella 57 - Politiche di recupero

- Page 111 and 112: • il reperimento di manodopera co

- Page 113 and 114: 5. Opzioni di valorizzazioneimprend

- Page 115 and 116: 5.3 Evidenze empiriche sui settori

- Page 117 and 118: Il rapporto di Sviluppo Lazio dedic

- Page 119 and 120: Tabella 64 - Produzione e mercato n

- Page 121 and 122: lunga data, in luoghi caratterizzat

- Page 123 and 124: ne e refiting, 43 circoli nautici,

- Page 125 and 126: Opportunità e vincoli per l’indu

- Page 128 and 129: Tabella 70 - Ricorso specifica impr

- Page 130 and 131: fornitori. Se si considera che sono

- Page 132 and 133: Il panel di imprese nautiche contat

- Page 134 and 135: Tabella 75 - Bisogni avvertiti dall

- Page 136 and 137: Riferimenti per un collegamento tra

- Page 138 and 139: del Lazio a destinare particolari i

- Page 140 and 141: Soluzioni finanziarie varate in Pie

- Page 142 and 143: 7. Conclusioni7.1 Evoluzione della

- Page 144 and 145: se del Frusinate-Cassinate dalle im

- Page 146 and 147: L'orientamento delle imprese dell'i

- Page 148 and 149: Ipotesi di riposizionamento erivita

- Page 150 and 151: Society, n. 2.• Schein E.H. (1990

- Page 152 and 153: • Volpato G. (2002), Una crisi ch

- Page 154: Dalla Regione Piemonte un progetto