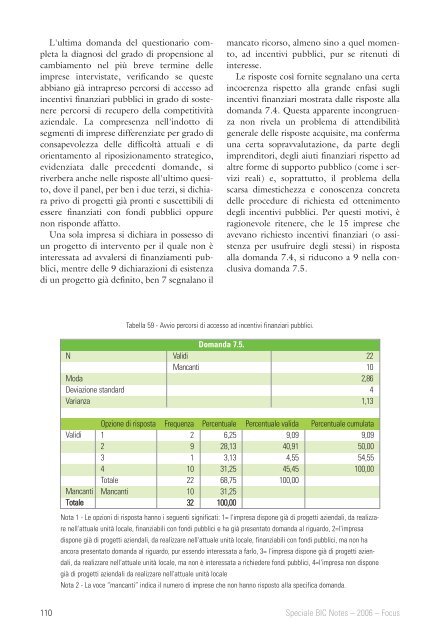

L'ultima domanda del questionario completala diagnosi del grado di propensione alcambiamento nel più breve termine delleimprese intervistate, verificando se questeabbiano già intrapreso percorsi di accesso adincentivi finanziari pubblici in grado di sostenerepercorsi di recupero della compet<strong>it</strong>iv<strong>it</strong>àaziendale. La compresenza nell'indotto disegmenti di imprese differenziate per grado diconsapevolezza delle difficoltà attuali e diorientamento al riposizionamento strategico,evidenziata dalle precedenti domande, siriverbera anche nelle risposte all'ultimo ques<strong>it</strong>o,dove il panel, per ben i due terzi, si dichiaraprivo di progetti già pronti e suscettibili diessere finanziati con fondi pubblici oppurenon risponde affatto.Una sola impresa si dichiara in possesso diun progetto di intervento per il quale non èinteressata ad avvalersi di finanziamenti pubblici,mentre delle 9 dichiarazioni di esistenzadi un progetto già defin<strong>it</strong>o, ben 7 segnalano ilmancato ricorso, almeno sino a quel momento,ad incentivi pubblici, pur se r<strong>it</strong>enuti diinteresse.Le risposte così forn<strong>it</strong>e segnalano una certaincoerenza rispetto alla grande enfasi sugliincentivi finanziari mostrata dalle risposte alladomanda 7.4. Questa apparente incongruenzanon rivela un problema di attendibil<strong>it</strong>àgenerale delle risposte acquis<strong>it</strong>e, ma confermauna certa sopravvalutazione, da parte degliimprend<strong>it</strong>ori, degli aiuti finanziari rispetto adaltre forme di supporto pubblico (come i servizireali) e, soprattutto, il problema dellascarsa dimestichezza e conoscenza concretadelle procedure di richiesta ed ottenimentodegli incentivi pubblici. Per questi motivi, èragionevole r<strong>it</strong>enere, che le 15 imprese cheavevano richiesto incentivi finanziari (o assistenzaper usufruire degli stessi) in rispostaalla domanda 7.4, si riducono a 9 nella conclusivadomanda 7.5.Tabella 59 - Avvio percorsi di accesso ad incentivi finanziari pubblici.NModaDeviazione standardVarianzaDomanda 7.5.ValidiMancanti22102,8641,13ValidiMancantiTotaleOpzione di risposta1234TotaleMancantiFrequenza29110221032Percentuale6,2528,133,1331,2568,7531,25100,00Percentuale valida9,0940,914,5545,45100,00Percentuale cumulata9,0950,0054,55100,00Nota 1 - Le opzioni di risposta hanno i seguenti significati: 1= l'impresa dispone già di progetti aziendali, da realizzarenell'attuale un<strong>it</strong>à locale, finanziabili con fondi pubblici e ha già presentato domanda al riguardo, 2=l'impresadispone già di progetti aziendali, da realizzare nell'attuale un<strong>it</strong>à locale, finanziabili con fondi pubblici, ma non haancora presentato domanda al riguardo, pur essendo interessata a farlo, 3= l'impresa dispone già di progetti aziendali,da realizzare nell'attuale un<strong>it</strong>à locale, ma non è interessata a richiedere fondi pubblici, 4=l'impresa non disponegià di progetti aziendali da realizzare nell'attuale un<strong>it</strong>à localeNota 2 - La voce “mancanti” indica il numero di imprese che non hanno risposto alla specifica domanda.110Speciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus

5. Opzioni di valorizzazioneimprend<strong>it</strong>oriale emergenti5.1 Impostazione dell'analisiParallelamente alla considerazione delle caratteristichee della s<strong>it</strong>uazione compet<strong>it</strong>iva delleimprese dell'indotto oggetto di rilevazionediretta, è parso opportuno ricercare e delinearepercorsi di valorizzazione imprend<strong>it</strong>orialeverso cui orientare le imprese suddette. Talipercorsi rappresentano concrete soluzioni ingrado di coniugare obiettivi di interesse specificodella singola organizzazione aziendale edaspetti rilevanti in un'ottica più ampia,macroeconomica e sociale.Questi percorsi sono stati selezionati sullabase di uno schema logico recante le ipotesi divalorizzazione astrattamente disponibili perun indotto locale di produzione automobilistica,che è stato sottoposto a valutazione tram<strong>it</strong>eil confronto con le indicazioni derivantida rilevazioni statistiche e indagini di settoredi provenienza terza.5.2 Percorsi di valorizzazioneimprend<strong>it</strong>oriale delle PMI osservateI percorsi di valorizzazione imprend<strong>it</strong>orialesono stati esplic<strong>it</strong>ati seguendo consolidateimpostazioni della dottrina aziendale, chedistingue le strategie di riposizionamento compet<strong>it</strong>ivodell'impresa in considerazione delcambiamento necessario rispetto al prodotto eal mercato realizzato e serv<strong>it</strong>o al momento (115).Tale impostazione è stata adattata e contestualizzataalla realtà delle imprese dell'indottoFiat a Cassino - Piedimonte San Germano, inmodo tale da tenere conto di alcune specific<strong>it</strong>àsu cui si tornerà tra breve.Ciascun percorso imprend<strong>it</strong>oriale può essereintrapreso attraverso una o più modal<strong>it</strong>à attuative.In alcuni casi (come le opzioni 1 e 2), s<strong>it</strong>ratta di percorsi piuttosto ben defin<strong>it</strong>i, con unventaglio di modal<strong>it</strong>à attuative relativamenteristretto. In altri, invece, le modal<strong>it</strong>à attuativesono più numerose e mer<strong>it</strong>ano di essere consideratesingolarmente (opzioni 3-6).I percorsi individuati sono tutti possibili,ossia teoricamente percorribili dalle singoleimprese. Tuttavia, alcuni sono meno fattibili dialtri: è proprio in questa valutazione che risiedela considerazione delle specific<strong>it</strong>à del contestoanalizzato:• in primo luogo, l'opzione 6 (internazionalizzazione)è difficilmente attuabile nelbreve termine e solleva comunque problemidi confl<strong>it</strong>to tra l'aspirazione della singolaimpresa a sopravvivere e l'interesse delcomprensorio Cassinate-Frusinate a tratteneree valorizzare al proprio interno impresein grado di produrre ricchezza, sviluppoeconomico e benessere sociale;• in secondo luogo, l'intera colonna posta trale opzioni 1-2 e 3-5 non è occupata daalcuna opzione realistica, poiché appareimprobabile che le imprese dell'indottopossano offrire gli stessi beni/servizi attualio prodotti diversi ad altri costruttoriautomobilistici. Infatti, le filiere produttivesi formano in funzione anche della prossim<strong>it</strong>àspaziale degli attori. Giacché non esistonoaltri produttori automobilistici prossimi,e potrebbe essere assai arduo accederealle reti di forn<strong>it</strong>ura di stabilimenti produttivicommerciali eventualmente presentinelle vicinanze, ammettere il percorsoescluso significherebbe indicare, ancorauna volta, una delocalizzazione dalCassinate, (soluzione non d'interesse inquesta sede).Dunque, i percorsi concretamente esperibilidalle imprese osservate sono compendiati dalleopzioni 1-5. Tra queste, alcune risultano piùopportune di altre.115. La matrice raffigurata nel grafico è una rappresentazione stilizzata della matrice prodotto-mercato di Ansoff eGeneral Electric. Per approfondimenti, v. Panati, Golinelli (1991) e Lambin (2000). Uso delle matrici come strumenti perla riduzione della compless<strong>it</strong>à decisionale, ferma restando l'indeterminatezza delle variabili socio-economiche:Golinelli (2005, cap. 4).Speciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus111

- Page 1:

BIC NotesQuaderno trimestrale su cr

- Page 4 and 5:

Regione LazioRivista trimestraleann

- Page 6 and 7:

sia capace di orientare le imprese

- Page 9 and 10:

FocusL'involuzione del settore auto

- Page 11 and 12:

IntroduzioneIn considerazione del c

- Page 13 and 14:

Cenni sull'evoluzione storica della

- Page 15 and 16:

nuovi prodotti, l'obsolescenza dell

- Page 17 and 18:

percezioni dei consumatori sono anc

- Page 19 and 20:

In realtà, nel 1987 l'ingegner Ghi

- Page 22 and 23:

asset e del capitale investito nett

- Page 24 and 25:

• rete dei distributori, oggetto

- Page 26 and 27:

Le caratteristiche predette lascian

- Page 28 and 29:

Il progetto di riqualificazione e r

- Page 30 and 31:

Motivi della necessità di un inter

- Page 32 and 33:

ese superiori proprio dal ricorso a

- Page 34 and 35:

Legge Regionale 51/96 - Interventi

- Page 36 and 37:

agevolazioni per spese di ricerca (

- Page 38 and 39:

tali situazioni, elevato è il risc

- Page 40 and 41:

conseguenza, si è proceduto all'es

- Page 42:

FonteCCIAA Torino (2004)From concep

- Page 45 and 46:

Versanti principali di rilevazione

- Page 47 and 48:

cristallizzarsi, se non a degradare

- Page 49 and 50:

ne non è la crescita, ma la soprav

- Page 51 and 52:

11. Occupati (subordinati eparasubo

- Page 53 and 54:

Sezione 2 - Competenze di marketing

- Page 55 and 56:

Sezione 7 - Riconversione7.1) Sono

- Page 57 and 58:

4.4 Principali risultati dell'indag

- Page 59 and 60:

ni generali predette è il profilo

- Page 61 and 62: ancora inferiori hanno innescato un

- Page 63: Impresa o unitàaziendalerispondent

- Page 66 and 67: di aderire a ipotesi di riconversio

- Page 68 and 69: emergenti (92), lo spin off accadem

- Page 70: È dunque comprensibile come le imp

- Page 73 and 74: tosto elevata (4=alto) e la media s

- Page 75 and 76: Tabella 19 - Eccellenze tecnologich

- Page 77 and 78: Tabella 21 - Matrice componenti pri

- Page 79 and 80: comunque resta la prevalente. Stavo

- Page 81 and 82: Tabella 25 - Capacità di modificar

- Page 83 and 84: NMediaModaDeviazione standardVarian

- Page 85 and 86: NMediaModaDeviazione standardVarian

- Page 87 and 88: NMediaModaDeviazione standardVarian

- Page 89 and 90: mento della domanda. Al contrario,

- Page 91 and 92: Risposte alle domande sullecompeten

- Page 93 and 94: imprese dimostra uno scarso uso deg

- Page 95 and 96: La domanda 3.6 pone in luce una con

- Page 97 and 98: Con riguardo alla domanda 4.1 sul t

- Page 99 and 100: NMediaModaDeviazione standardVarian

- Page 101 and 102: Numero di risposte ammesso123Mancan

- Page 103 and 104: NMediaModaDeviazione standardVarian

- Page 105 and 106: Tabella 55 - Opportunità di adotta

- Page 107 and 108: Numero di risposte ammesso12345Manc

- Page 109 and 110: Tabella 57 - Politiche di recupero

- Page 111: • il reperimento di manodopera co

- Page 115 and 116: 5.3 Evidenze empiriche sui settori

- Page 117 and 118: Il rapporto di Sviluppo Lazio dedic

- Page 119 and 120: Tabella 64 - Produzione e mercato n

- Page 121 and 122: lunga data, in luoghi caratterizzat

- Page 123 and 124: ne e refiting, 43 circoli nautici,

- Page 125 and 126: Opportunità e vincoli per l’indu

- Page 128 and 129: Tabella 70 - Ricorso specifica impr

- Page 130 and 131: fornitori. Se si considera che sono

- Page 132 and 133: Il panel di imprese nautiche contat

- Page 134 and 135: Tabella 75 - Bisogni avvertiti dall

- Page 136 and 137: Riferimenti per un collegamento tra

- Page 138 and 139: del Lazio a destinare particolari i

- Page 140 and 141: Soluzioni finanziarie varate in Pie

- Page 142 and 143: 7. Conclusioni7.1 Evoluzione della

- Page 144 and 145: se del Frusinate-Cassinate dalle im

- Page 146 and 147: L'orientamento delle imprese dell'i

- Page 148 and 149: Ipotesi di riposizionamento erivita

- Page 150 and 151: Society, n. 2.• Schein E.H. (1990

- Page 152 and 153: • Volpato G. (2002), Una crisi ch

- Page 154: Dalla Regione Piemonte un progetto