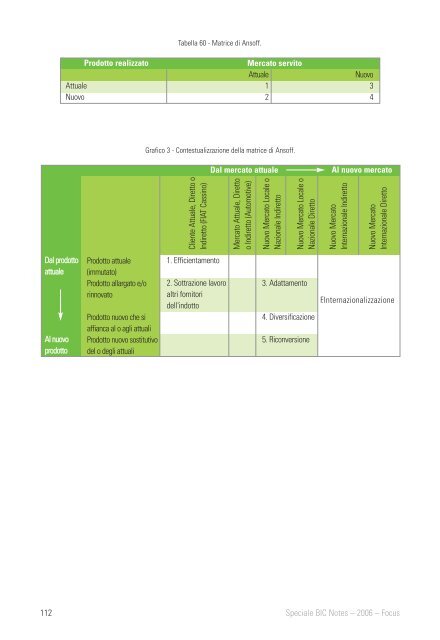

AttualeNuovoProdotto realizzatoTabella 60 - Matrice di Ansoff.Mercato serv<strong>it</strong>oAttuale12Nuovo34Grafico 3 - Contestualizzazione della matrice di Ansoff.Dal mercato attualeAl nuovo mercatoCliente Attuale, Diretto oIndiretto (FIAT Cassino)Mercato Attuale, Direttoo Indiretto (Automotive)Nuovo Mercato Locale oNazionale IndirettoNuovo Mercato Locale oNazionale DirettoNuovo MercatoInternazionale IndirettoNuovo MercatoInternazionale DirettoDal prodottoattualeAl nuovoprodottoProdotto attuale(immutato)Prodotto allargato e/orinnovatoProdotto nuovo che siaffianca al o agli attualiProdotto nuovo sost<strong>it</strong>utivodel o degli attuali1. Efficientamento2. Sottrazione lavoroaltri forn<strong>it</strong>oridell'indotto3. Adattamento4. Diversificazione5. RiconversioneF. I n t e r n a z i o n a l i z z a z i o n e112 Speciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus

5.3 Evidenze empiriche sui settori piùdinamici dell'economia nel Lazio e nelCassinate-FrusinatePer valutare la maggiore o minore opportun<strong>it</strong>àdi alcuni percorsi imprend<strong>it</strong>oriali rispettoagli altri indicati nella matrice precedentementeesposta, si è fatto ricorso ad un'interpretazioneragionata e sistematica di evidenzestatistiche sull'andamento recente dell'economianel Lazio e, ove possibile, nel comprensoriodel Cassinate-Frusinate.Un primo riferimento utile è rappresentatodal quadro dell'economia regionale forn<strong>it</strong>odall'indagine campionaria della Banca d'Italiasulle imprese manifatturiere e di servizi (116).Tale rilevazione conferma l'andamento avverso,nel 2002 e 2003, dei settori che interessanouna buona parte dell'indotto (metalmeccanica,gomma e plastica, trasporti), e riportadelle previsioni di ripresa per il 2004 (la ricercaè del 2005), che difficilmente possono averriguardato i forn<strong>it</strong>ori dello stabilimento Fiat aCassino - Piedimonte San Germano.Questa fonte pone in luce che i settoriindustriali tradizionali (tessile, abbigliamento,pelli e calzature) non sembrano offrire opportun<strong>it</strong>àdi riconversione, avendo registratoandamenti ancora peggiori. Diversamente,l'altra manifattura (sezioni Ateco91 DD, DE,DN) può presentare qualche sollec<strong>it</strong>azione,mentre nulla può desumersi sul compartodella cantieristica navale (imbarcazioni dadiporto e s<strong>it</strong>i portuali), essendo le costruzioniescluse dall'indagine.Un'altra fonte di informazioni interessantiè il rapporto sull'economia regionale diSviluppo Lazio (117). Tale ricerca, sviluppata sudati Istat 1995-2001 e Confindustria 2003,indica che tra il 1995 e il 2001 l'industria delLazio in senso stretto (comprendente quellamanifatturiera, l'estrazione di minerali e laproduzione e distribuzione di energia elettrica,gas e acqua) ha evidenziato una cresc<strong>it</strong>amedia annua del valore aggiunto (VA) superiorea quella nazionale (1,95% control'1,09), accompagnata, però, da una riduzionedel numero degli occupati. Dal punto divista dinamico, l'evoluzione dell'industrialaziale presenta un andamento diverso daquello nazionale (118).Analizzando più in profond<strong>it</strong>à i settori, leattiv<strong>it</strong>à industriali oggetto di declino e ristrutturazionesono i prodotti tessili e l'abbigliamento,il comparto della carta stampa ed ed<strong>it</strong>oria,le industrie alimentari, delle bevande e deltabacco, la fabbricazione di macchine ed apparecchimeccanici, elettrici ed ottici e dei mezzi di trasporto,il comparto dell'energia e le altre branche(legno, gomma plastica e altre manifatture).In questi settori, la produttiv<strong>it</strong>à è cresciuta, maper effetto combinato dei tagli all'occupazionee della compressione degli investimenti. Sonoinvece espansivi l'estrazione di minerali, la lavorazionedi minerali non metalliferi e il compartochimico farmaceutico, oggetto in passato diagevolazioni pubbliche (119).In defin<strong>it</strong>iva, l'analisi evidenzia che l'industrialaziale è cresciuta mediamente più diquella <strong>it</strong>aliana nel suo insieme, grazie allo specificomix di specializzazioni (componentestrutturale). Tuttavia, la compet<strong>it</strong>iv<strong>it</strong>à localerisulta ridotta (componente regionale), nonsolo nelle attiv<strong>it</strong>à più tradizionali, ma anchenell'importante comparto dell'industria meccanicae dei mezzi di trasporto (120), comedimostra la tabella di segu<strong>it</strong>o esposta.116. Banca d’Italia (2005a).117. Sviluppo Lazio (2004).118. Sviluppo Lazio (2004, p. 57).119. Sviluppo Lazio (2004, p. 63).120. Sviluppo Lazio (2004, p. 70).Speciale <strong>BIC</strong> <strong>Notes</strong> – 2006 – Focus113

- Page 1:

BIC NotesQuaderno trimestrale su cr

- Page 4 and 5:

Regione LazioRivista trimestraleann

- Page 6 and 7:

sia capace di orientare le imprese

- Page 9 and 10:

FocusL'involuzione del settore auto

- Page 11 and 12:

IntroduzioneIn considerazione del c

- Page 13 and 14:

Cenni sull'evoluzione storica della

- Page 15 and 16:

nuovi prodotti, l'obsolescenza dell

- Page 17 and 18:

percezioni dei consumatori sono anc

- Page 19 and 20:

In realtà, nel 1987 l'ingegner Ghi

- Page 22 and 23:

asset e del capitale investito nett

- Page 24 and 25:

• rete dei distributori, oggetto

- Page 26 and 27:

Le caratteristiche predette lascian

- Page 28 and 29:

Il progetto di riqualificazione e r

- Page 30 and 31:

Motivi della necessità di un inter

- Page 32 and 33:

ese superiori proprio dal ricorso a

- Page 34 and 35:

Legge Regionale 51/96 - Interventi

- Page 36 and 37:

agevolazioni per spese di ricerca (

- Page 38 and 39:

tali situazioni, elevato è il risc

- Page 40 and 41:

conseguenza, si è proceduto all'es

- Page 42:

FonteCCIAA Torino (2004)From concep

- Page 45 and 46:

Versanti principali di rilevazione

- Page 47 and 48:

cristallizzarsi, se non a degradare

- Page 49 and 50:

ne non è la crescita, ma la soprav

- Page 51 and 52:

11. Occupati (subordinati eparasubo

- Page 53 and 54:

Sezione 2 - Competenze di marketing

- Page 55 and 56:

Sezione 7 - Riconversione7.1) Sono

- Page 57 and 58:

4.4 Principali risultati dell'indag

- Page 59 and 60:

ni generali predette è il profilo

- Page 61 and 62:

ancora inferiori hanno innescato un

- Page 63: Impresa o unitàaziendalerispondent

- Page 66 and 67: di aderire a ipotesi di riconversio

- Page 68 and 69: emergenti (92), lo spin off accadem

- Page 70: È dunque comprensibile come le imp

- Page 73 and 74: tosto elevata (4=alto) e la media s

- Page 75 and 76: Tabella 19 - Eccellenze tecnologich

- Page 77 and 78: Tabella 21 - Matrice componenti pri

- Page 79 and 80: comunque resta la prevalente. Stavo

- Page 81 and 82: Tabella 25 - Capacità di modificar

- Page 83 and 84: NMediaModaDeviazione standardVarian

- Page 85 and 86: NMediaModaDeviazione standardVarian

- Page 87 and 88: NMediaModaDeviazione standardVarian

- Page 89 and 90: mento della domanda. Al contrario,

- Page 91 and 92: Risposte alle domande sullecompeten

- Page 93 and 94: imprese dimostra uno scarso uso deg

- Page 95 and 96: La domanda 3.6 pone in luce una con

- Page 97 and 98: Con riguardo alla domanda 4.1 sul t

- Page 99 and 100: NMediaModaDeviazione standardVarian

- Page 101 and 102: Numero di risposte ammesso123Mancan

- Page 103 and 104: NMediaModaDeviazione standardVarian

- Page 105 and 106: Tabella 55 - Opportunità di adotta

- Page 107 and 108: Numero di risposte ammesso12345Manc

- Page 109 and 110: Tabella 57 - Politiche di recupero

- Page 111 and 112: • il reperimento di manodopera co

- Page 113: 5. Opzioni di valorizzazioneimprend

- Page 117 and 118: Il rapporto di Sviluppo Lazio dedic

- Page 119 and 120: Tabella 64 - Produzione e mercato n

- Page 121 and 122: lunga data, in luoghi caratterizzat

- Page 123 and 124: ne e refiting, 43 circoli nautici,

- Page 125 and 126: Opportunità e vincoli per l’indu

- Page 128 and 129: Tabella 70 - Ricorso specifica impr

- Page 130 and 131: fornitori. Se si considera che sono

- Page 132 and 133: Il panel di imprese nautiche contat

- Page 134 and 135: Tabella 75 - Bisogni avvertiti dall

- Page 136 and 137: Riferimenti per un collegamento tra

- Page 138 and 139: del Lazio a destinare particolari i

- Page 140 and 141: Soluzioni finanziarie varate in Pie

- Page 142 and 143: 7. Conclusioni7.1 Evoluzione della

- Page 144 and 145: se del Frusinate-Cassinate dalle im

- Page 146 and 147: L'orientamento delle imprese dell'i

- Page 148 and 149: Ipotesi di riposizionamento erivita

- Page 150 and 151: Society, n. 2.• Schein E.H. (1990

- Page 152 and 153: • Volpato G. (2002), Una crisi ch

- Page 154: Dalla Regione Piemonte un progetto