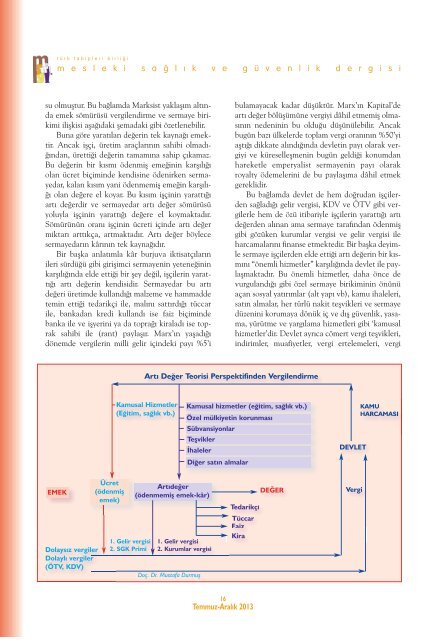

türk tabipleri birliðim e s l e k i s a ð l ý k v e g ü v e n l i k d e r g i s isu olmuştur. Bu bağlamda Marksist yaklaşım altındaemek sömürüsü vergilendirme ve sermaye birikimiilişkisi aşağıdaki şemadaki gibi özetlenebilir.Buna göre yaratılan değerin tek kaynağı emektir.Ancak işçi, üretim araçlarının sahibi olmadığından,ürettiği değerin tamamına sahip çıkamaz.Bu değerin bir kısmı ödenmiş emeğinin karşılığıolan ücret biçiminde kendisine ödenirken sermayedar,kalan kısım yani ödenmemiş emeğin karşılığıolan değere el koyar. Bu kısım işçinin yarattığıartı değerdir ve sermayedar artı değer sömürüsüyoluyla işçinin yarattığı değere el koymaktadır.Sömürünün oranı işçinin ücreti içinde artı değermiktarı arttıkça, artmaktadır. Artı değer böylecesermayedarın kârının tek kaynağıdır.Bir başka anlatımla kâr burjuva iktisatçılarınileri sürdüğü gibi girişimci sermayenin yeteneğininkarşılığında elde ettiği bir şey değil, işçilerin yarattığıartı değerin kendisidir. Sermayedar bu artıdeğeri üretimde kullandığı malzeme ve hammaddetemin ettiği tedarikçi ile, malını sattırdığı tüccarile, bankadan kredi kullandı ise faiz biçimindebanka ile ve işyerini ya da toprağı kiraladı ise topraksahibi ile (rant) paylaşır. Marx’ın yaşadığıdönemde vergilerin milli gelir içindeki payı %5’ibulamayacak kadar düşüktür. Marx’ın Kapital’deartı değer bölüşümüne vergiyi dâhil etmemiş olmasınınnedeninin bu olduğu düşünülebilir. Ancakbugün bazı ülkelerde toplam vergi oranının %<strong>50</strong>’yiaştığı dikkate alındığında devletin payı olarak vergiyive küreselleşmenin bugün geldiği konumdanhareketle emperyalist sermayenin payı olarakroyalty ödemelerini de bu paylaşıma dâhil etmekgereklidir.Bu bağlamda devlet de hem doğrudan işçilerdensağladığı gelir vergisi, KDV ve ÖTV gibi vergilerlehem de özü itibariyle işçilerin yarattığı artıdeğerden alınan ama sermaye tarafından ödenmişgibi gözüken kurumlar vergisi ve gelir vergisi ileharcamalarını finanse etmektedir. Bir başka deyimlesermaye işçilerden elde ettiği artı değerin bir kısmını“önemli hizmetler” karşılığında devlet ile paylaşmaktadır.Bu önemli hizmetler, daha önce devurgulandığı gibi özel sermaye birikiminin önünüaçan sosyal yatırımlar (alt yapı vb), kamu ihaleleri,satın almalar, her türlü nakit teşvikleri ve sermayedüzenini korumaya dönük iç ve dış güvenlik, yasama,yürütme ve yargılama hizmetleri gibi ‘kamusalhizmetler’dir. Devlet ayrıca cömert vergi teşvikleri,indirimler, muafiyetler, vergi ertelemeleri, vergiArtı Değer Teorisi Perspektifinden VergilendirmeKamusal Hizmetler(Eğitim, sağlık vb.)Kamusal hizmetler (eğitim, sağlık vb.)Özel mülkiyetin korunmasıSübvansiyonlarTeşviklerİhalelerDiğer satın almalarDEVLETKAMUHARCAMASIEMEKDolaysız vergilerDolaylı vergiler(ÖTV, KDV)Ücret(ödenmişemek)1. Gelir vergisi2. SGK PrimiArtıdeğer(ödenmemiş emek-kâr)1. Gelir vergisi2. Kurumlar vergisiDoç. Dr. Mustafa DurmuşTedarikçiTüccarFaizKiraDEĞERVergi16Temmuz-Aralık 2013

türk tabipleri birliðim e s l e k i s a ð l ý k v e g ü v e n l i k d e r g i s itatilleri, vergi afları ve vergi uzlaşmaları gibi araçlarlasermayeden aldığı vergileri azaltarak da buhizmetini sürdürmektedir.Bu şemadan da görüleceği gibi kâr üzerindenalınan ve sermaye üzerinde bir yük gibi görünensırasıyla, kurumlar vergisi ve kâr dağıtımı üzerindenalınan gelir vergisi aslında, kapitalistin işçidengasp ettiğinin devlet ile paylaşılmış kısmıdır. Devletbu vergilerle sermaye birikimini kolaylaştırıcı vebu eylemini meşrulaştırıcı işlevlerini yerine getirmektedir.2014 Bütçesi Üzerinden Devlet-Sosyal Sınıflar İlişkisi ÇözümlemesiDevlet ve sosyal sınıflar ilişkisinin devlet bütçesiüzerinden yapılmasının nedeni, devlet bütçesininbu ilişkinin ve sınıf mücadelesinin en somutalanlardan birini oluşturmasıdır. Ayrıca devlet bütçesisadece bir kanun değil, aynı zamanda çokönemli bir siyasal, hukuki, iktisadi ve yönetsel belgedir.Çünkü burjuva hükümetlere harcamaları vegelirleri açısından meşruiyet kazandırırken, aynızamanda egemen-yöneten sınıfların en önemliekonomi ve maliye politikası aracıdır. Sermaye veservet birikiminin yeniden üretilmesine, burjuvazinindevlet üzerinden daha da büyüyüp gelişmesineolanak sağlar. Son olarak hükümetlerin demokratik,sosyal hak ve özgürlükler, etnisite ve farklıinançlar ve farklı cinsler ve LBGTİ bireylerininsorunları konusundaki duruşunun da en önemligöstergelerinden biridir.Bu bakış açısı altında 436 milyar TL’lik bir harcamave 403 milyar TL’lik bir gelirin hedeflendiği2014 Merkezi Yönetim Bütçesi (5, s:37) çözümlenirken,şu temel iki soru akılda tutulmalıdır:(i) 2014 Bütçesi halkın katılımı ve toplumsaluzlaşma ile yapılmış ve halkın denetimine açık birbütçe midir?(ii) Harcamalar ve gelirler yönleriyle 2014Bütçesinin sınıfsal temelleri ve demokratik hak veözgürlükler, Kürtler, Aleviler ve diğer kimlik veinanç grupları ve kadınlar açısından yansımalarınelerdir?2014 Merkezi Yönetim Bütçesi, hem hazırlanışıhem de denetlenmesi anlamında, daha öncekilergibi demokratik katılımcılığı esas almadan, toplumunen geniş kesimlerinin müzakere ve onayınabaşvurulmadan hazırlanmıştır.Çünkü Bütçe öncesinde hazırlanan iki önemliprogram ve plan olan ‘Orta Vadeli Program(2014–2016)’ ve ‘Orta Vadeli Mali Plan(2014–2016)’ sırasıyla, Kalkınma Bakanlığı veMaliye Bakanlığınca hazırlanır ve yine sırasıylaBakanlar Kurulu ve Yüksek Planlama Kurulu’ncaonaylanarak yürürlüğe girer. Yani her iki önemlibelge de TBMM’nin onayına sunulmaz. ArdındanHükümet tarafından ‘Merkezi Yönetim Bütçesi’hazırlanır ve TBMM’nin onayına sunulur.Bir başka anlatımla bütçe hazırlama sürecinde;emekçiler, işçiler, halklar, onları doğrudan temsileden örgütler, işçi sendikaları, demokratik kitleörgütleri ya da parlamentoda temsil edilmeyensiyasal partiler yer almadığı gibi bu sürecin yerellerdetartışılmasına da izin verilmez.Halkın bütçe süreçlerinden dışlanması bir kezde uygulanmış olan bütçelerin denetlenmesi sırasındaortaya çıkar. Türkiye’de gerçek bir bütçedenetimi yapılamamaktadır. Çünkü Sayıştay,TBMM adına merkezi yönetim bütçesi kapsamındakikamu idareleri, sosyal güvenlik kurumları ilemahalli idareleri denetlemekle görevli olsa da, bukurum tarafından yürütülen dış denetim yapılanharcama ve toplanan gelirlerin mevcut hukuka vemevzuata uygunluğu ile sınırlı bir denetimdir. Yapılanharcamalarla halka dönük hangi ihtiyaçlarınne ölçüde karşılandığını içeren bir denetim değildir.Buna rağmen son yıllarda merkezi yönetimaltındaki idareler Sayıştay’a gerekli bilgi ve belgelerisunmamakta ya da eksik sunmaktadırlar. Bunedenle de Sayıştay’ca son derece daraltılmış birdış denetim dahi fiilen yapılmamaktadır. Çünküson yıllarda devlet kurumları Sayıştay’a gerekli,bilgi ya da belgeyi, raporu ya vermemekte ya daeksik vermektedir (6, s:26). Bu nedenle de Sayıştay’caaralarında Başbakanlık, Diyanet İşleri Başkanlığı,Emniyet Genel Müdürlüğü, Türkiye HalkSağlığı Kurumu, Kamu Hastaneleri Kurumu, JandarmaGenel Komutanlığı, Milli Eğitim Bakanlığı,Milli Savunma Bakanlığı, MİT ve belediyeler gibiçok sayıda kamu idaresinin son yıllara ilişkin malirapor ve tabloları hakkında görüş bildirilememiştir.Oysa Meclis’e gönderilmeyen Sayıştay raporlarında,denetim kapsamındaki devlet kuruluşlarınınakçal faaliyetleriyle ilgili son derece ciddi yolsuzluktespitlerinden söz edilmektedir 1 .17Temmuz-Aralık 2013