Geschäftsbericht - Intershop Holding AG

Geschäftsbericht - Intershop Holding AG

Geschäftsbericht - Intershop Holding AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhang:<br />

Darstellung der Bewertungsmethode und -annahmen<br />

Die nachfolgend dargestellte Bewertungsmethodik sowie die Aussagen<br />

zu Werttreiber und Annahmen gelten für den überwiegenden Teil der<br />

Bewertungen der Renditeliegenschaften der <strong>Intershop</strong>-Gruppe. Vorbehalten<br />

bleiben einzelne Bewertungen, bei welchen andere als die nachstehend<br />

aufgeführten Angaben in die Bewertung eingebracht wurden.<br />

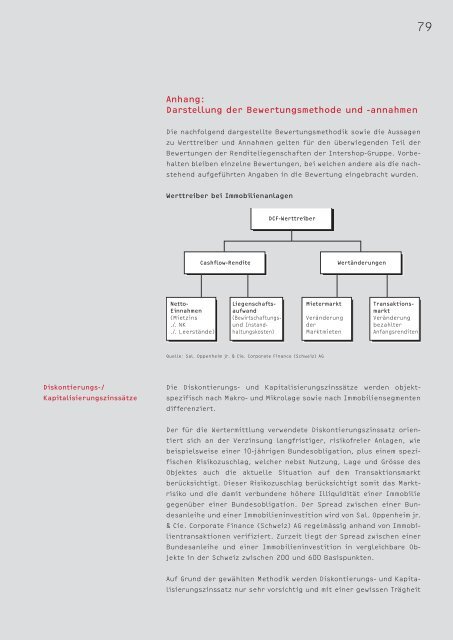

Werttreiber bei Immobilienanlagen<br />

Netto-<br />

Einnahmen<br />

(Mietzins<br />

./. NK<br />

./. Leerstände)<br />

Liegenschaftsaufwand(BewirtschaftungsundInstandhaltungskosten)<br />

DCF-Werttreiber<br />

Cashflow-Rendite Wertänderungen<br />

Mietermarkt<br />

Veränderung<br />

der<br />

Marktmieten<br />

Quelle: Sal. Oppenheim jr. & Cie. Corporate Finance (Schweiz) <strong>AG</strong><br />

Transaktionsmarkt<br />

Veränderung<br />

bezahlter<br />

Anfangsrenditen<br />

Diskontierungs-/ Die Diskontierungs- und Kapitalisierungszinssätze werden objekt-<br />

Kapitalisierungszinssätze spezifisch nach Makro- und Mikrolage sowie nach Immobiliensegmenten<br />

differenziert.<br />

Der für die Wertermittlung verwendete Diskontierungszinssatz orientiert<br />

sich an der Verzinsung langfristiger, risikofreier Anlagen, wie<br />

beispielsweise einer 10-jährigen Bundesobligation, plus einem spezifischen<br />

Risikozuschlag, welcher nebst Nutzung, Lage und Grösse des<br />

Objektes auch die aktuelle Situation auf dem Transaktionsmarkt<br />

berücksichtigt. Dieser Risikozuschlag berücksichtigt somit das Marktrisiko<br />

und die damit verbundene höhere Illiquidität einer Immobilie<br />

gegenüber einer Bundesobligation. Der Spread zwischen einer Bundesanleihe<br />

und einer Immobilieninvestition wird von Sal. Oppenheim jr.<br />

& Cie. Corporate Finance (Schweiz) <strong>AG</strong> regelmässig anhand von Immobilientransaktionen<br />

verifiziert. Zurzeit liegt der Spread zwischen einer<br />

Bundesanleihe und einer Immobilieninvestition in vergleichbare Objekte<br />

in der Schweiz zwischen 200 und 600 Basispunkten.<br />

Auf Grund der gewählten Methodik werden Diskontierungs- und Kapitalisierungszinssatz<br />

nur sehr vorsichtig und mit einer gewissen Trägheit<br />

79