Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

3. Ausgewählte Assetklassen und deren Abbildung durch Exchange Traded Funds<br />

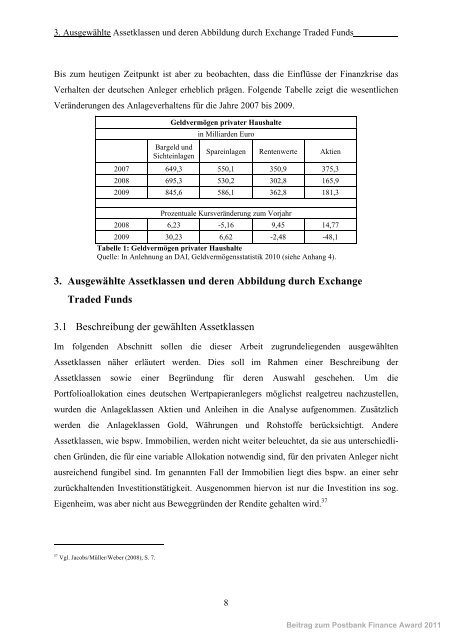

Bis zum heutigen Zeitpunkt ist aber zu beobachten, dass die Einflüsse der Finanzkrise das<br />

Verhalten der deutschen Anleger erheblich prägen. Folgende Tabelle zeigt die wesentlichen<br />

Veränderungen des Anlageverhaltens für die Jahre 2007 bis 2009.<br />

Geldvermögen privater Haushalte<br />

in Milliarden Euro<br />

Bargeld und<br />

Sichteinlagen<br />

Spareinlagen Rentenwerte Aktien<br />

2007 649,3 550,1 350,9 375,3<br />

2008 695,3 530,2 302,8 165,9<br />

2009 845,6 586,1 362,8 181,3<br />

Prozentuale Kursveränderung zum Vorjahr<br />

2008 6,23 -5,16 9,45 14,77<br />

2009 30,23 6,62 -2,48 -48,1<br />

Tabelle 1: Geldvermögen privater Haushalte<br />

Quelle: In Anlehnung an DAI, Geldvermögensstatistik 2010 (siehe Anhang 4).<br />

3. Ausgewählte Assetklassen und deren Abbildung durch Exchange<br />

Traded Funds<br />

3.1 Beschreibung der gewählten Assetklassen<br />

Im folgenden Abschnitt sollen die dieser Arbeit zugrundeliegenden ausgewählten<br />

Assetklassen näher erläutert werden. <strong>Die</strong>s soll im Rahmen einer Beschreibung der<br />

Assetklassen sowie einer Begründung für deren Auswahl geschehen. Um die<br />

Portfolioallokation eines deutschen Wertpapieranlegers möglichst realgetreu nachzustellen,<br />

wurden die Anlageklassen Aktien und Anleihen in die Analyse aufgenommen. Zusätzlich<br />

werden die Anlageklassen Gold, Währungen und Rohstoffe berücksichtigt. Andere<br />

Assetklassen, wie bspw. Immobilien, werden nicht weiter beleuchtet, da sie aus unterschiedlichen<br />

Gründen, die für eine variable Allokation notwendig sind, für den privaten Anleger nicht<br />

ausreichend fungibel sind. Im genannten Fall der Immobilien liegt dies bspw. an einer sehr<br />

zurückhaltenden Investitionstätigkeit. Ausgenommen hiervon ist nur die Investition ins sog.<br />

Eigenheim, was aber nicht aus Beweggründen der Rendite gehalten wird. 37<br />

37 Vgl. Jacobs/Müller/Weber (2008), S. 7.<br />

8<br />

Beitrag zum Postbank Finance Award 2011