Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6. Empirische Analyse der historischen Kursverläufe und Berechnung der Portfolios<br />

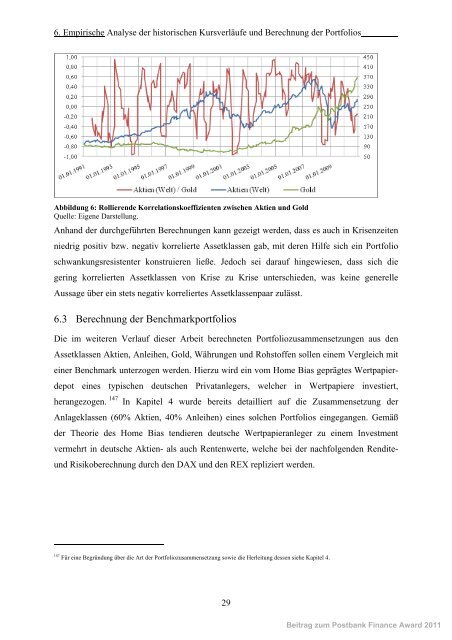

Abbildung 6: Rollierende Korrelationskoeffizienten zwischen Aktien und Gold<br />

Quelle: Eigene Darstellung.<br />

Anhand der durchgeführten Berechnungen kann gezeigt werden, dass es auch in Krisenzeiten<br />

niedrig positiv bzw. negativ korrelierte Assetklassen gab, mit deren Hilfe sich ein Portfolio<br />

schwankungsresistenter konstruieren ließe. Jedoch sei darauf hingewiesen, dass sich die<br />

gering korrelierten Assetklassen von Krise zu Krise unterschieden, was keine generelle<br />

Aussage über ein stets negativ korreliertes Assetklassenpaar zulässt.<br />

6.3 Berechnung der Benchmarkportfolios<br />

<strong>Die</strong> im weiteren Verlauf dieser Arbeit berechneten Portfoliozusammensetzungen aus den<br />

Assetklassen Aktien, Anleihen, Gold, Währungen und Rohstoffen sollen einem Vergleich mit<br />

einer Benchmark unterzogen werden. Hierzu wird ein vom Home Bias geprägtes Wertpapierdepot<br />

eines typischen deutschen Privatanlegers, welcher in Wertpapiere investiert,<br />

herangezogen. 147 In Kapitel 4 wurde bereits detailliert auf die Zusammensetzung der<br />

Anlageklassen (60% Aktien, 40% Anleihen) eines solchen Portfolios eingegangen. Gemäß<br />

der Theorie des Home Bias tendieren deutsche Wertpapieranleger zu einem Investment<br />

vermehrt in deutsche Aktien- als auch Rentenwerte, welche bei der nachfolgenden Renditeund<br />

Risikoberechnung durch den DAX und den REX repliziert werden.<br />

147 Für eine Begründung über die Art der Portfoliozusammensetzung sowie die Herleitung dessen siehe Kapitel 4.<br />

29<br />

Beitrag zum Postbank Finance Award 2011