Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

6. Empirische Analyse der historischen Kursverläufe und Berechnung der Portfolios<br />

und Aktienindex beachtet werden, die mit 0,55 für den drei-jährigen Zeitraum und mit 0,52<br />

für den fünf-jährigen Zeitraum 145 sehr hoch war und die Kombination beider Assetklassen<br />

folglich nur einen geringen Risikodiversifikationsbeitrag für das Gesamtportfolio darstellte.<br />

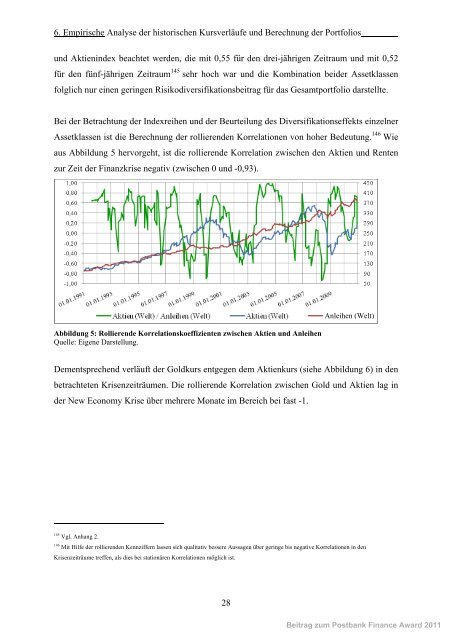

Bei der Betrachtung der Indexreihen und der Beurteilung des Diversifikationseffekts einzelner<br />

Assetklassen ist die Berechnung der rollierenden Korrelationen von hoher Bedeutung. 146 Wie<br />

aus Abbildung 5 hervorgeht, ist die rollierende Korrelation zwischen den Aktien und Renten<br />

zur Zeit der Finanzkrise negativ (zwischen 0 und -0,93).<br />

Abbildung 5: Rollierende Korrelationskoeffizienten zwischen Aktien und Anleihen<br />

Quelle: Eigene Darstellung.<br />

Anleihen (<strong>Welt</strong>)<br />

Dementsprechend verläuft der Goldkurs entgegen dem Aktienkurs (siehe Abbildung 6) in den<br />

betrachteten Krisenzeiträumen. <strong>Die</strong> rollierende Korrelation zwischen Gold und Aktien lag in<br />

der New Economy Krise über mehrere Monate im Bereich bei fast -1.<br />

145 Vgl. Anhang 2.<br />

146 Mit Hilfe der rollierenden Kennziffern lassen sich qualitativ bessere Aussagen über geringe bis negative Korrelationen in den<br />

Krisenzeiträume treffen, als dies bei stationären Korrelationen möglich ist.<br />

28<br />

Beitrag zum Postbank Finance Award 2011