Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

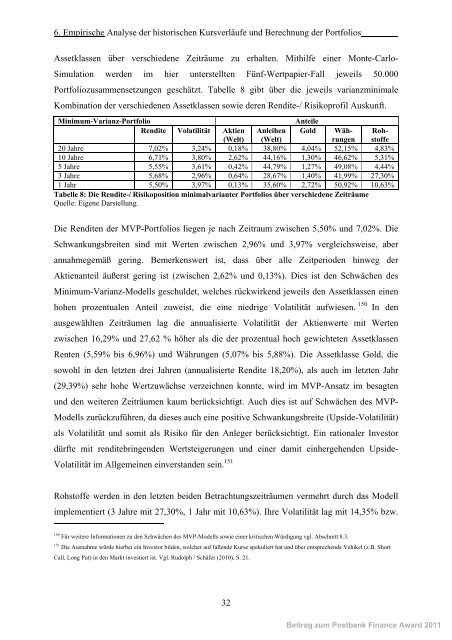

6. Empirische Analyse der historischen Kursverläufe und Berechnung der Portfolios<br />

Simulation werden im hier unterstellten Fünf-Wertpapier-Fall jeweils 50.000<br />

Portfoliozusammensetzungen geschätzt. Tabelle 8 gibt über die jeweils varianzminimale<br />

Kombination der verschiedenen Assetklassen sowie deren Rendite-/ Risikoprofil Auskunft.<br />

Assetklassen über verschiedene Zeiträume zu erhalten. Mithilfe einer Monte-Carlo-<br />

Minimum-Varianz-Portfolio<br />

Anteile<br />

Rendite Volatilität Aktien<br />

(<strong>Welt</strong>)<br />

Anleihen<br />

(<strong>Welt</strong>)<br />

Gold Währungen<br />

Rohstoffe<br />

20 Jahre 7,02% 3,24% 0,18% 38,80% 4,04% 52,15% 4,83%<br />

10 Jahre 6,71% 3,80% 2,62% 44,16% 1,30% 46,62% 5,31%<br />

5 Jahre 5,55% 3,61% 0,42% 44,79% 1,27% 49,08% 4,44%<br />

3 Jahre 5,68% 2,96% 0,64% 28,67% 1,40% 41,99% 27,30%<br />

1 Jahr 5,50% 3,97% 0,13% 35,60% 2,72% 50,92% 10,63%<br />

Tabelle 8: <strong>Die</strong> Rendite-/ Risikoposition minimalvarianter Portfolios über verschiedene Zeiträume<br />

Quelle: Eigene Darstellung.<br />

<strong>Die</strong> Renditen der MVP-Portfolios liegen je nach Zeitraum zwischen 5,50% und 7,02%. <strong>Die</strong><br />

Schwankungsbreiten sind mit Werten zwischen 2,96% und 3,97% vergleichsweise, aber<br />

annahmegemäß gering. Bemerkenswert ist, dass über alle Zeitperioden hinweg der<br />

Aktienanteil äußerst gering ist (zwischen 2,62% und 0,13%). <strong>Die</strong>s ist den Schwächen des<br />

Minimum-Varianz-Modells geschuldet, welches rückwirkend jeweils den Assetklassen einen<br />

hohen prozentualen Anteil zuweist, die eine niedrige Volatilität aufwiesen. 150 In den<br />

ausgewählten Zeiträumen lag die annualisierte Volatilität der Aktienwerte mit Werten<br />

zwischen 16,29% und 27,62 % höher als die der prozentual hoch gewichteten Assetklassen<br />

Renten (5,59% bis 6,96%) und Währungen (5,07% bis 5,88%). <strong>Die</strong> Assetklasse Gold, die<br />

sowohl in den letzten drei Jahren (annualisierte Rendite 18,20%), als auch im letzten Jahr<br />

(29,39%) sehr hohe Wertzuwächse verzeichnen konnte, wird im MVP-Ansatz im besagten<br />

und den weiteren Zeiträumen kaum berücksichtigt. Auch dies ist auf Schwächen des MVP-<br />

Modells zurückzuführen, da dieses auch eine positive Schwankungsbreite (Upside-Volatilität)<br />

als Volatilität und somit als Risiko für den Anleger berücksichtigt. Ein rationaler Investor<br />

dürfte mit renditebringenden Wertsteigerungen und einer damit einhergehenden Upside-<br />

Volatilität im Allgemeinen einverstanden sein. 151<br />

Rohstoffe werden in den letzten beiden Betrachtungszeiträumen vermehrt durch das Modell<br />

implementiert (3 Jahre mit 27,30%, 1 Jahr mit 10,63%). Ihre Volatilität lag mit 14,35% bzw.<br />

150 Für weitere Informationen zu den Schwächen des MVP-Modells sowie einer kritischen Würdigung vgl. Abschnitt 8.3.<br />

151 <strong>Die</strong> Ausnahme würde hierbei ein Investor bilden, welcher auf fallende Kurse spekuliert hat und über entsprechende Vehikel (z.B. Short<br />

Call, Long Put) in den Markt investiert ist. Vgl. Rudolph / Schäfer (2010), S. 21.<br />

32<br />

Beitrag zum Postbank Finance Award 2011