Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Universität Bayreuth - Die Welt

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

6. Empirische Analyse der historischen Kursverläufe und Berechnung der Portfolios<br />

deutscher Investoren hin zu europäischen Werten aus Rendite-/ Risikogesichtspunkten,<br />

zumindest in den hier betrachteten Zeitspannen, nicht ausgezahlt hat.<br />

6.4 Historische Entwicklung eines 1/n heuristischen Portfolios<br />

<strong>Die</strong> in den vorigen Kapiteln dargestellten Depots sollen nun mit einem aus fünf Assetklassen<br />

zu gleichen Teilen zusammengesetzten Portfolio (1/n-Heuristik) verglichen werden. <strong>Die</strong><br />

Anlageklassen Aktien, Anleihen, Gold, Währungen und Rohstoffe werden je mit 20%<br />

berücksichtigt. <strong>Die</strong> Abbildung der jeweiligen Assetklasse wird hierbei aus Diversifikationsaspekten<br />

durch weltweite Titel abbildende Indizes und nicht durch deutsche bzw. europäische<br />

Indizes vorgenommen. 149 <strong>Die</strong> Renditen und Volatilitäten der über die Zeiträume von 20, 10, 5,<br />

3 und 1 Jahr/e berechneten heuristischen Portfolios können aus Tabelle 7 entnommen werden.<br />

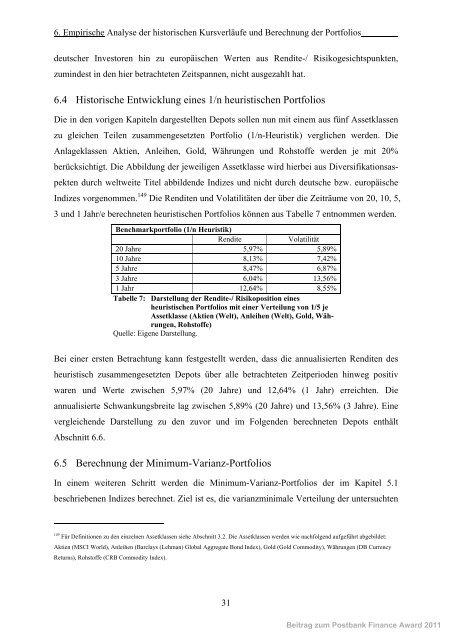

Benchmarkportfolio (1/n Heuristik)<br />

Rendite<br />

Volatilität<br />

20 Jahre 5,97% 5,89%<br />

10 Jahre 8,13% 7,42%<br />

5 Jahre 8,47% 6,87%<br />

3 Jahre 6,04% 13,56%<br />

1 Jahr 12,64% 8,55%<br />

Tabelle 7: Darstellung der Rendite-/ Risikoposition eines<br />

heuristischen Portfolios mit einer Verteilung von 1/5 je<br />

Assetklasse (Aktien (<strong>Welt</strong>), Anleihen (<strong>Welt</strong>), Gold, Währungen,<br />

Rohstoffe)<br />

Quelle: Eigene Darstellung.<br />

Bei einer ersten Betrachtung kann festgestellt werden, dass die annualisierten Renditen des<br />

heuristisch zusammengesetzten Depots über alle betrachteten Zeitperioden hinweg positiv<br />

waren und Werte zwischen 5,97% (20 Jahre) und 12,64% (1 Jahr) erreichten. <strong>Die</strong><br />

annualisierte Schwankungsbreite lag zwischen 5,89% (20 Jahre) und 13,56% (3 Jahre). Eine<br />

vergleichende Darstellung zu den zuvor und im Folgenden berechneten Depots enthält<br />

Abschnitt 6.6.<br />

6.5 Berechnung der Minimum-Varianz-Portfolios<br />

In einem weiteren Schritt werden die Minimum-Varianz-Portfolios der im Kapitel 5.1<br />

beschriebenen Indizes berechnet. Ziel ist es, die varianzminimale Verteilung der untersuchten<br />

149 Für Definitionen zu den einzelnen Assetklassen siehe Abschnitt 3.2. <strong>Die</strong> Assetklassen werden wie nachfolgend aufgeführt abgebildet:<br />

Aktien (MSCI World), Anleihen (Barclays (Lehman) Global Aggregate Bond Index), Gold (Gold Commodity), Währungen (DB Currency<br />

Returns), Rohstoffe (CRB Commodity Index).<br />

31<br />

Beitrag zum Postbank Finance Award 2011