Miet- und Kapitalwertindizes für den deutschen Büroimmobilienmarkt

Miet- und Kapitalwertindizes für den deutschen Büroimmobilienmarkt

Miet- und Kapitalwertindizes für den deutschen Büroimmobilienmarkt

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

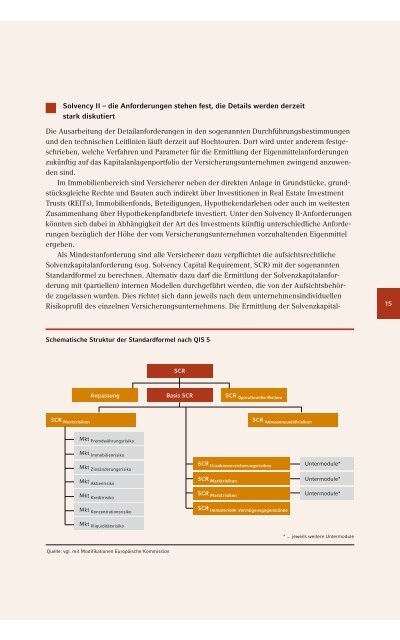

Solvency II – die Anforderungen stehen fest, die Details wer<strong>den</strong> derzeitstark diskutiertDie Ausarbeitung der Detailanforderungen in <strong>den</strong> sogenannten Durchführungsbestimmungen<strong>und</strong> <strong>den</strong> technischen Leitlinien läuft derzeit auf Hochtouren. Dort wird unter anderem festgeschrieben,welche Verfahren <strong>und</strong> Parameter <strong>für</strong> die Ermittlung der Eigenmittelanforderungenzukünftig auf das Kapitalanlagenportfolio der Versicherungsunternehmen zwingend anzuwen<strong>den</strong>sind.Im Immobilienbereich sind Versicherer neben der direkten Anlage in Gr<strong>und</strong>stücke, gr<strong>und</strong>stücksgleicheRechte <strong>und</strong> Bauten auch indirekt über Investitionen in Real Estate InvestmentTrusts (REITs), Immobilienfonds, Beteiligungen, Hypothekendarlehen oder auch im weitestenZusammenhang über Hypothekenpfandbriefe investiert. Unter <strong>den</strong> Solvency II-Anforderungenkönnten sich dabei in Abhängigkeit der Art des Investments künftig unterschiedliche Anforderungenbezüglich der Höhe der vom Versicherungsunternehmen vorzuhalten<strong>den</strong> Eigenmittelergeben.Als Mindestanforderung sind alle Versicherer dazu verpflichtet die aufsichtsrechtlicheSolvenzkapitalanforderung (sog. Solvency Capital Requirement, SCR) mit der sogenanntenStandardformel zu berechnen. Alternativ dazu darf die Ermittlung der Solvenzkapitalanforderungmit (partiellen) internen Modellen durchgeführt wer<strong>den</strong>, die von der Aufsichtsbehördezugelassen wur<strong>den</strong>. Dies richtet sich dann jeweils nach dem unternehmensindividuellenRisikoprofil des einzelnen Versicherungsunternehmens. Die Ermittlung der Solvenzkapital-15Schematische Struktur der Standardformel nach QIS 5SCRAnpassungBasis SCRSCR Operationelle RisikenSCR Marktrisiken SCR AdressenausfallrisikenSCR Krankenversicherungsrisiken Untermodule*Mkt FremdwährungsrisikoMkt ImmobilienrisikoMkt ZinsänderungsrisikoMkt AktienrisikoSCR Marktrisiken Untermodule*Mkt IlliquiditätsrisikoMkt KreditrisikoSCR MarktrisikenUntermodule*Mkt KonzentrationsrisikoSCR Immaterielle Vermögensgegenstände* ... jeweils weitere UntermoduleQuelle: vgl. mit Modifikationen Europäische Kommission