Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Friedmar Fischer, Werner Siepe: <strong>Die</strong> <strong>Zukunft</strong> <strong>der</strong> <strong>gesetzlichen</strong> <strong>Rente</strong> 18<br />

_________________________________________________________________________<br />

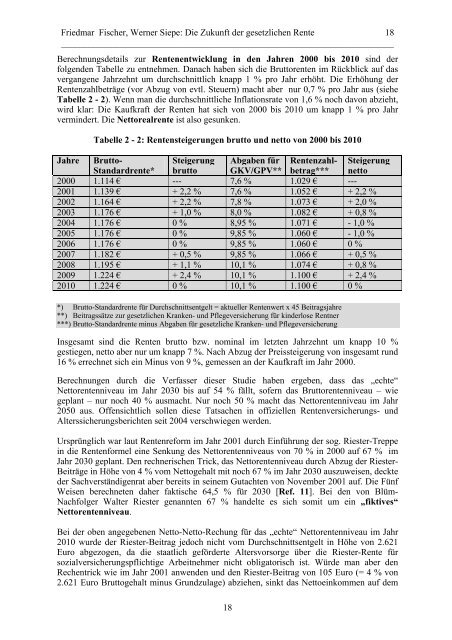

Berechnungsdetails zur <strong>Rente</strong>nentwicklung in <strong>den</strong> Jahren 2000 bis 2010 sind <strong>der</strong><br />

folgen<strong>den</strong> Tabelle zu entnehmen. Danach haben sich die Bruttorenten im Rückblick auf das<br />

vergangene Jahrzehnt um durchschnittlich knapp 1 % pro Jahr erhöht. <strong>Die</strong> Erhöhung <strong>der</strong><br />

<strong>Rente</strong>nzahlbeträge (vor Abzug von evtl. Steuern) macht aber nur 0,7 % pro Jahr aus (siehe<br />

Tabelle 2 - 2). Wenn man die durchschnittliche Inflationsrate von 1,6 % noch davon abzieht,<br />

wird klar: <strong>Die</strong> Kaufkraft <strong>der</strong> <strong>Rente</strong>n hat sich von 2000 bis 2010 um knapp 1 % pro Jahr<br />

vermin<strong>der</strong>t. <strong>Die</strong> Nettorealrente ist also gesunken.<br />

Tabelle 2 - 2: <strong>Rente</strong>nsteigerungen brutto und netto von 2000 bis 2010<br />

Jahre Brutto-<br />

Steigerung Abgaben für <strong>Rente</strong>nzahl- Steigerung<br />

Standardrente* brutto GKV/GPV** betrag*** netto<br />

2000 1.114 € --- 7,6 % 1.029 € ---<br />

2001 1.139 € + 2,2 % 7,6 % 1.052 € + 2,2 %<br />

2002 1.164 € + 2,2 % 7,8 % 1.073 € + 2,0 %<br />

2003 1.176 € + 1,0 % 8,0 % 1.082 € + 0,8 %<br />

2004 1.176 € 0 % 8,95 % 1.071 € - 1,0 %<br />

2005 1.176 € 0 % 9,85 % 1.060 € - 1,0 %<br />

2006 1.176 € 0 % 9,85 % 1.060 € 0 %<br />

2007 1.182 € + 0,5 % 9,85 % 1.066 € + 0,5 %<br />

2008 1.195 € + 1,1 % 10,1 % 1.074 € + 0,8 %<br />

2009 1.224 € + 2,4 % 10,1 % 1.100 € + 2,4 %<br />

2010 1.224 € 0 % 10,1 % 1.100 € 0 %<br />

*) Brutto-Standardrente für Durchschnittsentgelt = aktueller <strong>Rente</strong>nwert x 45 Beitragsjahre<br />

**) Beitragssätze zur <strong>gesetzlichen</strong> Kranken- und Pflegeversicherung für kin<strong>der</strong>lose Rentner<br />

***) Brutto-Standardrente minus Abgaben für gesetzliche Kranken- und Pflegeversicherung<br />

Insgesamt sind die <strong>Rente</strong>n brutto bzw. nominal im letzten Jahrzehnt um knapp 10 %<br />

gestiegen, netto aber nur um knapp 7 %. Nach Abzug <strong>der</strong> Preissteigerung von insgesamt rund<br />

16 % errechnet sich ein Minus von 9 %, gemessen an <strong>der</strong> Kaufkraft im Jahr 2000.<br />

Berechnungen durch die Verfasser dieser <strong>Studie</strong> haben ergeben, dass das „echte“<br />

Nettorentenniveau im Jahr 2030 bis auf 54 % fällt, sofern das Bruttorentenniveau – wie<br />

geplant – nur noch 40 % ausmacht. Nur noch 50 % macht das Nettorentenniveau im Jahr<br />

2050 aus. Offensichtlich sollen diese Tatsachen in offiziellen <strong>Rente</strong>nversicherungs- und<br />

Alterssicherungsberichten seit 2004 verschwiegen wer<strong>den</strong>.<br />

Ursprünglich war laut <strong>Rente</strong>nreform im Jahr 2001 durch Einführung <strong>der</strong> sog. Riester-Treppe<br />

in die <strong>Rente</strong>nformel eine Senkung des Nettorentenniveaus von 70 % in 2000 auf 67 % im<br />

Jahr 2030 geplant. Den rechnerischen Trick, das Nettorentenniveau durch Abzug <strong>der</strong> Riester-<br />

Beiträge in Höhe von 4 % vom Nettogehalt mit noch 67 % im Jahr 2030 auszuweisen, deckte<br />

<strong>der</strong> Sachverständigenrat aber bereits in seinem Gutachten von November 2001 auf. <strong>Die</strong> Fünf<br />

Weisen berechneten daher faktische 64,5 % für 2030 [Ref. 11]. Bei <strong>den</strong> von Blüm-<br />

Nachfolger Walter Riester genannten 67 % handelte es sich somit um ein „fiktives“<br />

Nettorentenniveau.<br />

Bei <strong>der</strong> oben angegebenen Netto-Netto-Rechung für das „echte“ Nettorentenniveau im Jahr<br />

2010 wurde <strong>der</strong> Riester-Beitrag jedoch nicht vom Durchschnittsentgelt in Höhe von 2.621<br />

Euro abgezogen, da die staatlich geför<strong>der</strong>te Altersvorsorge über die Riester-<strong>Rente</strong> für<br />

sozialversicherungspflichtige Ar<strong>bei</strong>tnehmer nicht obligatorisch ist. Würde man aber <strong>den</strong><br />

Rechentrick wie im Jahr 2001 anwen<strong>den</strong> und <strong>den</strong> Riester-Beitrag von 105 Euro (= 4 % von<br />

2.621 Euro Bruttogehalt minus Grundzulage) abziehen, sinkt das Nettoeinkommen auf dem<br />

18