Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Studie Die Zukunft der gesetzlichen Rente - bei den VERS-Beratern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Friedmar Fischer, Werner Siepe: <strong>Die</strong> <strong>Zukunft</strong> <strong>der</strong> <strong>gesetzlichen</strong> <strong>Rente</strong> 32<br />

_________________________________________________________________________<br />

Verheiratete Durchschnittsverdiener haben daher eine Besteuerung <strong>der</strong> <strong>gesetzlichen</strong> <strong>Rente</strong><br />

bis etwa zum Jahr 2035 nicht zu befürchten. Durchschnittsverdiener mit mehr als 40<br />

Beitragsjahren o<strong>der</strong> Höher- und Spitzenverdiener wachsen schneller in die<br />

<strong>Rente</strong>nbesteuerung herein. Beispiel: Verheiratete Höherverdiener, <strong>der</strong>en gesetzliche <strong>Rente</strong><br />

brutto um ein Drittel höher liegt als für Durchschnittsverdiener, müssen bereits <strong>bei</strong><br />

<strong>Rente</strong>nbeginn im Jahr 2026 mit einer Steuerzahlung rechnen und alleinstehende<br />

Höherverdiener schon im Jahr 2010.<br />

3.7 Vorausrechnung <strong>der</strong> Nettorealrente nach Inflation<br />

Auch die absolute Höhe <strong>der</strong> künftigen Nettorente kann noch zu Fehlschlüssen verleiten.<br />

Beispiel: Eine Nettorente von rund 1.800 Euro für einen verheirateten<br />

Durchschnittsverdiener des Jahrgangs 1965 erscheint auf <strong>den</strong> ersten Blick recht hoch. <strong>Die</strong>se<br />

auf das Jahr 2032 hochgerechnete <strong>Rente</strong> ab vollendetem 67. Lebensjahr hat aber im Jahr<br />

2010 nur eine Kaufkraft von knapp 1.300 Euro, wenn mit einer durchschnittlichen<br />

Inflationsrate von 1,5 % pro Jahr gerechnet wird. Somit verliert die <strong>Rente</strong> 28 % ihrer<br />

Kaufkraft innerhalb von 22 Jahren.<br />

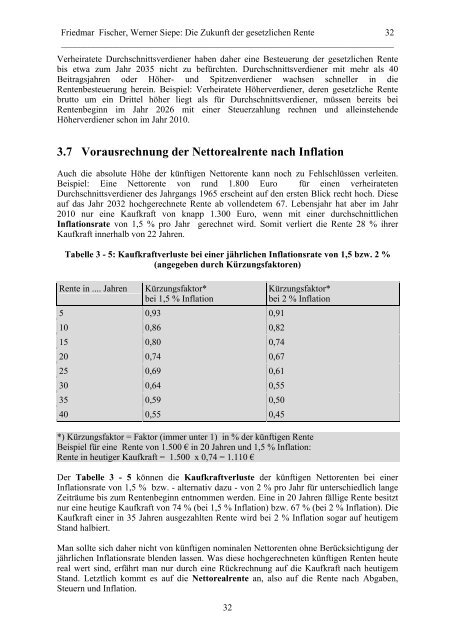

Tabelle 3 - 5: Kaufkraftverluste <strong>bei</strong> einer jährlichen Inflationsrate von 1,5 bzw. 2 %<br />

(angegeben durch Kürzungsfaktoren)<br />

<strong>Rente</strong> in .... Jahren Kürzungsfaktor*<br />

<strong>bei</strong> 1,5 % Inflation<br />

5 0,93 0,91<br />

10 0,86 0,82<br />

15 0,80 0,74<br />

20 0,74 0,67<br />

25 0,69 0,61<br />

30 0,64 0,55<br />

35 0,59 0,50<br />

40 0,55 0,45<br />

32<br />

Kürzungsfaktor*<br />

<strong>bei</strong> 2 % Inflation<br />

*) Kürzungsfaktor = Faktor (immer unter 1) in % <strong>der</strong> künftigen <strong>Rente</strong><br />

Beispiel für eine <strong>Rente</strong> von 1.500 € in 20 Jahren und 1,5 % Inflation:<br />

<strong>Rente</strong> in heutiger Kaufkraft = 1.500 x 0,74 = 1.110 €<br />

Der Tabelle 3 - 5 können die Kaufkraftverluste <strong>der</strong> künftigen Nettorenten <strong>bei</strong> einer<br />

Inflationsrate von 1,5 % bzw. - alternativ dazu - von 2 % pro Jahr für unterschiedlich lange<br />

Zeiträume bis zum <strong>Rente</strong>nbeginn entnommen wer<strong>den</strong>. Eine in 20 Jahren fällige <strong>Rente</strong> besitzt<br />

nur eine heutige Kaufkraft von 74 % (<strong>bei</strong> 1,5 % Inflation) bzw. 67 % (<strong>bei</strong> 2 % Inflation). <strong>Die</strong><br />

Kaufkraft einer in 35 Jahren ausgezahlten <strong>Rente</strong> wird <strong>bei</strong> 2 % Inflation sogar auf heutigem<br />

Stand halbiert.<br />

Man sollte sich daher nicht von künftigen nominalen Nettorenten ohne Berücksichtigung <strong>der</strong><br />

jährlichen Inflationsrate blen<strong>den</strong> lassen. Was diese hochgerechneten künftigen <strong>Rente</strong>n heute<br />

real wert sind, erfährt man nur durch eine Rückrechnung auf die Kaufkraft nach heutigem<br />

Stand. Letztlich kommt es auf die Nettorealrente an, also auf die <strong>Rente</strong> nach Abgaben,<br />

Steuern und Inflation.