Stadtsparkasse Düsseldorf | Geschäftsbericht 2017

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

LAGEBERICHT <strong>2017</strong> 73<br />

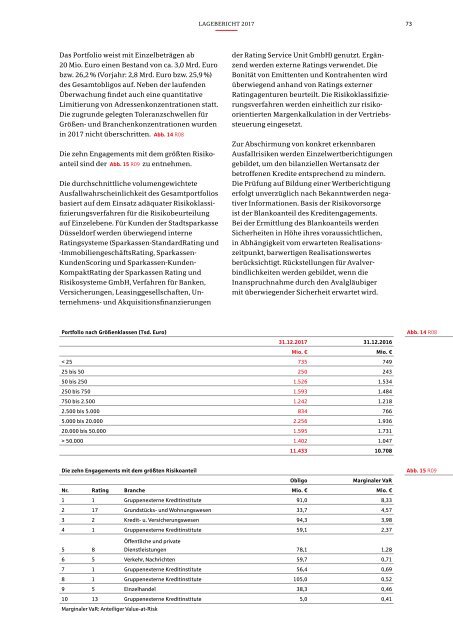

Das Portfolio weist mit Einzelbeträgen ab<br />

20 Mio. Euro einen Bestand von ca. 3,0 Mrd. Euro<br />

bzw. 26,2 % (Vorjahr: 2,8 Mrd. Euro bzw. 25,9 %)<br />

des Gesamtobligos auf. Neben der laufenden<br />

Überwachung findet auch eine quantitative<br />

Limitierung von Adressenkonzentrationen statt.<br />

Die zugrunde gelegten Toleranzschwellen für<br />

Größen- und Branchenkonzentrationen wurden<br />

in <strong>2017</strong> nicht überschritten. Abb. 14 R08<br />

Die zehn Engagements mit dem größten Risikoanteil<br />

sind der Abb. 15 R09 zu entnehmen.<br />

Die durchschnittliche volumengewichtete<br />

Ausfallwahrscheinlichkeit des Gesamtportfolios<br />

basiert auf dem Einsatz adäquater Risikoklassifizierungsverfahren<br />

für die Risikobeurteilung<br />

auf Einzel ebene. Für Kunden der <strong>Stadtsparkasse</strong><br />

<strong>Düsseldorf</strong> werden überwiegend interne<br />

Rating systeme (Sparkassen-StandardRating und<br />

-ImmobiliengeschäftsRating, Sparkassen-<br />

Kunden Scoring und Sparkassen-Kunden-<br />

KompaktRating der Sparkassen Rating und<br />

Risikosysteme GmbH, Verfahren für Banken,<br />

Versicherungen, Leasinggesellschaften, Unternehmens-<br />

und Akquisitionsfinanzierungen<br />

der Rating Service Unit GmbH) genutzt. Ergänzend<br />

werden externe Ratings verwendet. Die<br />

Bonität von Emittenten und Kontrahenten wird<br />

über wiegend anhand von Ratings externer<br />

Ratingagenturen beurteilt. Die Risikoklassifizierungsverfahren<br />

werden einheitlich zur risikoorientierten<br />

Margen kalkulation in der Vertriebssteuerung<br />

eingesetzt.<br />

Zur Abschirmung von konkret erkennbaren<br />

Ausfallrisiken werden Einzelwertberichtigungen<br />

gebildet, um den bilanziellen Wertansatz der<br />

betroffenen Kredite entsprechend zu mindern.<br />

Die Prüfung auf Bildung einer Wertberichtigung<br />

erfolgt unverzüglich nach Bekanntwerden negativer<br />

Informationen. Basis der Risikovorsorge<br />

ist der Blankoanteil des Kreditengagements.<br />

Bei der Ermittlung des Blankoanteils werden<br />

Sicherheiten in Höhe ihres voraussichtlichen,<br />

in Abhängigkeit vom erwarteten Realisationszeitpunkt,<br />

barwertigen Realisationswertes<br />

berücksichtigt. Rückstellungen für Avalverbindlichkeiten<br />

werden gebildet, wenn die<br />

Inanspruch nahme durch den Avalgläubiger<br />

mit überwiegender Sicherheit erwartet wird.<br />

Portfolio nach Größenklassen (Tsd. Euro)<br />

31.12.<strong>2017</strong> 31.12.2016<br />

Mio. € Mio. €<br />

< 25 735 749<br />

25 bis 50 250 243<br />

50 bis 250 1.526 1.534<br />

250 bis 750 1.593 1.484<br />

750 bis 2.500 1.242 1.218<br />

2.500 bis 5.000 834 766<br />

5.000 bis 20.000 2.256 1.936<br />

20.000 bis 50.000 1.595 1.731<br />

> 50.000 1.402 1.047<br />

11.433 10.708<br />

Abb. 14 R08<br />

Die zehn Engagements mit dem größten Risikoanteil<br />

Obligo<br />

Marginaler VaR<br />

Nr. Rating Branche Mio. € Mio. €<br />

1 1 Gruppenexterne Kreditinstitute 91,0 8,33<br />

2 17 Grundstücks- und Wohnungswesen 33,7 4,57<br />

3 2 Kredit- u. Versicherungswesen 94,3 3,98<br />

4 1 Gruppenexterne Kreditinstitute 59,1 2,37<br />

Abb. 15 R09<br />

Öffentliche und private<br />

5 8 Dienstleistungen 78,1 1,28<br />

6 5 Verkehr, Nachrichten 59,7 0,71<br />

7 1 Gruppenexterne Kreditinstitute 56,4 0,69<br />

8 1 Gruppenexterne Kreditinstitute 105,0 0,52<br />

9 5 Einzelhandel 38,3 0,46<br />

10 13 Gruppenexterne Kreditinstitute 5,0 0,41<br />

Marginaler VaR: Anteiliger Value-at-Risk