Teil C - Rainer Gansen

Teil C - Rainer Gansen

Teil C - Rainer Gansen

- TAGS

- rainer

- gansen

- www.gansen.eu

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

d unterschiedliche Bewertungsregel für Vermögenskategorien<br />

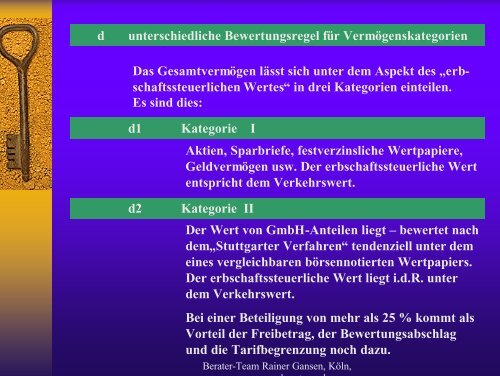

Das Gesamtvermögen lässt sich unter dem Aspekt des „erbschaftssteuerlichen<br />

Wertes“ in drei Kategorien einteilen.<br />

Es sind dies:<br />

d1 Kategorie I<br />

Aktien, Sparbriefe, festverzinsliche Wertpapiere,<br />

Geldvermögen usw. Der erbschaftssteuerliche Wert<br />

entspricht dem Verkehrswert.<br />

d2 Kategorie II<br />

Der Wert von GmbH-Anteilen liegt – bewertet nach<br />

dem„Stuttgarter Verfahren“ tendenziell unter dem<br />

eines vergleichbaren börsennotierten Wertpapiers.<br />

Der erbschaftssteuerliche Wert liegt i.d.R. unter<br />

dem Verkehrswert.<br />

Bei einer Beteiligung von mehr als 25 % kommt als<br />

Vorteil der Freibetrag, der Bewertungsabschlag<br />

und die Tarifbegrenzung noch dazu.<br />

Berater-Team <strong>Rainer</strong> <strong>Gansen</strong>, Köln,