Teil C - Rainer Gansen

Teil C - Rainer Gansen

Teil C - Rainer Gansen

- TAGS

- rainer

- gansen

- www.gansen.eu

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

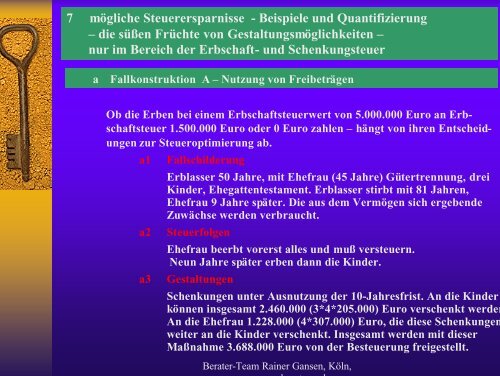

7 mögliche Steuerersparnisse - Beispiele und Quantifizierung<br />

– die süßen Früchte von Gestaltungsmöglichkeiten –<br />

nur im Bereich der Erbschaft- und Schenkungsteuer<br />

a Fallkonstruktion A – Nutzung von Freibeträgen<br />

Ob die Erben bei einem Erbschaftsteuerwert von 5.000.000 Euro an Erbschaftsteuer<br />

1.500.000 Euro oder 0 Euro zahlen – hängt von ihren Entscheidungen<br />

zur Steueroptimierung ab.<br />

a1 Fallschilderung<br />

Erblasser 50 Jahre, mit Ehefrau (45 Jahre) Gütertrennung, drei<br />

Kinder, Ehegattentestament. Erblasser stirbt mit 81 Jahren,<br />

Ehefrau 9 Jahre später. Die aus dem Vermögen sich ergebende<br />

Zuwächse werden verbraucht.<br />

a2 Steuerfolgen<br />

Ehefrau beerbt vorerst alles und muß versteuern.<br />

Neun Jahre später erben dann die Kinder.<br />

a3 Gestaltungen<br />

Schenkungen unter Ausnutzung der 10-Jahresfrist. An die Kinder<br />

können insgesamt 2.460.000 (3*4*205.000) Euro verschenkt werden<br />

An die Ehefrau 1.228.000 (4*307.000) Euro, die diese Schenkungen<br />

weiter an die Kinder verschenkt. Insgesamt werden mit dieser<br />

Maßnahme 3.688.000 Euro von der Besteuerung freigestellt.<br />

Berater-Team <strong>Rainer</strong> <strong>Gansen</strong>, Köln,