Abrir - Universidad Técnica de Ambato

Abrir - Universidad Técnica de Ambato

Abrir - Universidad Técnica de Ambato

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

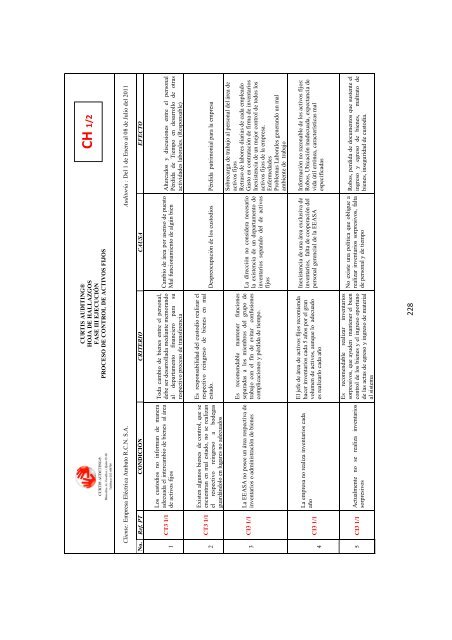

CH 1/2<br />

CURTIS AUDITING®<br />

HOJA DE HALLAZGOS<br />

FASE III EJECUCIÓN<br />

PROCESO DE CONTROL DE ACTIVOS FIJOS<br />

Cliente: Empresa Eléctrica <strong>Ambato</strong> R.C.N. S.A. Auditoría : Del 1 <strong>de</strong> Enero al 08 <strong>de</strong> Julio <strong>de</strong>l 2011<br />

No. Ref. PT CONDICIÓN CRITERIO CAUSA EFECTO<br />

Altercados y discusiones entre el personal<br />

Pérdida <strong>de</strong> Tiempo en <strong>de</strong>sarrollo <strong>de</strong> otras<br />

activida<strong>de</strong>s laborales. (Responsable)<br />

Cambio <strong>de</strong> área por asenso <strong>de</strong> puesto<br />

Mal funcionamiento <strong>de</strong> algún bien<br />

Toda cambio <strong>de</strong> bienes entre el personal,<br />

<strong>de</strong>be ser <strong>de</strong>sarrollada mediante memorando<br />

al <strong>de</strong>partamento financiero para su<br />

respectivo proceso <strong>de</strong> transferencia<br />

Los custodios no informan <strong>de</strong> manera<br />

a<strong>de</strong>cuada el intercambio <strong>de</strong> bienes al área<br />

<strong>de</strong> activos fijos<br />

CT3 1/1<br />

1<br />

Es responsabilidad <strong>de</strong>l custodio realizar el<br />

respectivo reingreso <strong>de</strong> bienes en mal<br />

estado. Despreocupación <strong>de</strong> los custodios Pérdida patrimonial para la empresa<br />

Existen algunos bienes <strong>de</strong> control, que se<br />

encuentran en mal estado, no se realizan<br />

el respectivo reingreso a bo<strong>de</strong>gas<br />

guardándolo en lugares no a<strong>de</strong>cuados<br />

CT3 1/1<br />

2<br />

Sobrecarga <strong>de</strong> trabajo al personal <strong>de</strong>l área <strong>de</strong><br />

activos fijos<br />

Retraso <strong>de</strong> labores diarias <strong>de</strong> cada empleado<br />

Gasto en contratación <strong>de</strong> firma <strong>de</strong> inventarios<br />

Inexistencia <strong>de</strong> un mejor control <strong>de</strong> todos los<br />

activos fijos <strong>de</strong> la empresa.<br />

Enfermeda<strong>de</strong>s<br />

Problemas Laborales generando un mal<br />

ambiente <strong>de</strong> trabajo<br />

La dirección no consi<strong>de</strong>ra necesario<br />

la existencia <strong>de</strong> un <strong>de</strong>partamento <strong>de</strong><br />

inventarios separado <strong>de</strong>l <strong>de</strong> activos<br />

fijos<br />

Es recomendable mantener funciones<br />

separadas a los miembros <strong>de</strong>l grupo <strong>de</strong><br />

trabajo con el fin <strong>de</strong> evitar confusiones<br />

complicaciones y pérdida <strong>de</strong> tiempo.<br />

La EEASA no posee un área respectiva <strong>de</strong><br />

inventarios o administración <strong>de</strong> bienes<br />

CI3 1/1<br />

3<br />

Información no razonable <strong>de</strong> los activos fijos:<br />

Robos, Ubicación ina<strong>de</strong>cuada, expectancia <strong>de</strong><br />

vida útil errónea, características mal<br />

especificadas<br />

Inexistencia <strong>de</strong> una área exclusiva <strong>de</strong><br />

inventarios, falta <strong>de</strong> cooperación <strong>de</strong>l<br />

personal gerencial <strong>de</strong> la EEASA<br />

El jefe <strong>de</strong> área <strong>de</strong> activos fijos recomienda<br />

hacer inventarios cada 5 años por el gran<br />

volumen <strong>de</strong> activos, aunque lo a<strong>de</strong>cuado<br />

es realizarlo cada año<br />

La empresa no realiza inventarios cada<br />

año<br />

CI3 1/1<br />

4<br />

Robos, perdida <strong>de</strong> documentos que sustente el<br />

ingreso y egreso <strong>de</strong> bienes, maltrato <strong>de</strong><br />

bienes, inseguridad <strong>de</strong> custodia.<br />

No existe una política que obligue a<br />

realizar inventarios sorpresivos, falta<br />

<strong>de</strong> personal y <strong>de</strong> tiempo<br />

Es recomendable realizar inventarios<br />

sorpresivos, que ayu<strong>de</strong>n mantener el buen<br />

control <strong>de</strong> los bienes y el ingreso oportuno<br />

<strong>de</strong> las actas <strong>de</strong> egreso y ingreso <strong>de</strong> material<br />

al sistema<br />

Actualmente no se realiza inventarios<br />

sorpresivos<br />

CI3 1/1<br />

5<br />

228