- Page 1 and 2:

MÓDULO CINCO “LA GESTIÓN DE LAS

- Page 3 and 4:

Con la creación de valor y su equi

- Page 5 and 6:

5 PRÁCTICAS PROFESIONALES PARA LAS

- Page 7 and 8:

informe del avance de investigació

- Page 9 and 10:

• Entidades del Sector Privado

- Page 11 and 12:

UNIDAD 4: ANÁLISIS FINANCIERO 4.1.

- Page 13 and 14:

para el desarrollo de los eventos p

- Page 15 and 16:

10 LINEAMIENTOS PARA LA EVALUACIÓN

- Page 17 and 18:

• CASTRO, Luis y LÓPEZ, Joaquín

- Page 19 and 20:

MÓDULO 5: ADMINISTRACIÓN FINANCIE

- Page 21 and 22:

MÓDULO 5: ADMINISTRACIÓN FINANCIE

- Page 23 and 24:

MÓDULO 5: ADMINISTRACIÓN FINANCIE

- Page 25 and 26:

MÓDULO 5: ADMINISTRACIÓN FINANCIE

- Page 27 and 28:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 29 and 30:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 31 and 32:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 33 and 34:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 35 and 36:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 37 and 38:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 39 and 40:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 41 and 42:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 43 and 44:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 45 and 46:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 47 and 48:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 49 and 50:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 51 and 52:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 53 and 54:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 55 and 56:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 57 and 58:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 59 and 60:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 61 and 62:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 63 and 64:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 65 and 66:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 67 and 68:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 69 and 70:

MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 71 and 72: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 73 and 74: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 75 and 76: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 77 and 78: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 79 and 80: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 81 and 82: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 83 and 84: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 85 and 86: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 87 and 88: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 89 and 90: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 91 and 92: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 93 and 94: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 95 and 96: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 97 and 98: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 99 and 100: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 101 and 102: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 103 and 104: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 105 and 106: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 107 and 108: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 109 and 110: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 111 and 112: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 113 and 114: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 115 and 116: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 117 and 118: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 119 and 120: MODULO 5: ADMINISTRACIÓN FINANCIER

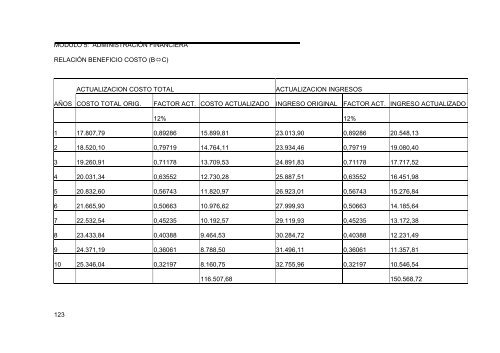

- Page 121: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 125 and 126: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 127 and 128: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 129 and 130: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 131: MODULO 5: ADMINISTRACIÓN FINANCIER

- Page 134 and 135: 134 1) DIFERENCIA DE TIR 2) PORCENT

- Page 136 and 137: 136 financieros a valores relativos

- Page 138 and 139: 138 ANÁLISIS VERTICAL PLÁSTICOS S

- Page 140 and 141: 140 Patrimonio Capital Social Resul

- Page 142 and 143: 142 reservas constituyen cifras est

- Page 144 and 145: 144 En cualquier tipo de comparaci

- Page 146 and 147: 146 corrientes de una empresa esté

- Page 148 and 149: 148 para restarlos del crédito que

- Page 150 and 151: 150 estacionales o crecen considera

- Page 152 and 153: 152 con la eficiencia en su manejo.

- Page 154 and 155: 154 Estado de Resultados con partid

- Page 156 and 157: 156 consecuencia, permiten evaluar

- Page 158 and 159: 158 (14) COBERTURA DE = Utilidad an

- Page 160 and 161: 160 RENTABILIDAD = MARGEN * ROTACI

- Page 162 and 163: 162 LIQUIDEZ RESUMEN DE ÍNDICES FI

- Page 164 and 165: 164 (9a) ROTACIÓN DEL ACTIVO TOTAL

- Page 166 and 167: 166 UNIIVERSIIDAD NACIIONAL DE LOJA

- Page 168 and 169: 168 PRINCIPAL VALOR ACTUAL PAGARÉS

- Page 170 and 171: 170 El importe necesario para cerra

- Page 172 and 173:

172 Importe recibido por el prestat

- Page 174 and 175:

174 Ejemplo 3 Un comerciante minori

- Page 176 and 177:

176 Cada pago = deudatotal númerod

- Page 178 and 179:

178 I = Prt I = 120x0.18x1 = $21.60

- Page 180 and 181:

180 Nuevo saldo = 120.00 - 9.20 = $

- Page 182 and 183:

182 2 El cliente puede decidir util

- Page 184 and 185:

184 I = Px0.18x 1 12 r sigue siendo

- Page 186 and 187:

186 I = 36 x 0.18 x 1 = $.54 12 Com

- Page 188 and 189:

188 Cuando el saldo de la cuenta es

- Page 190 and 191:

190 1 Determine el cargo financiero

- Page 192 and 193:

192 Ejemplo 9 Dos comerciantes al p

- Page 194 and 195:

194 Cargo por $100 = tasa nominal x

- Page 196 and 197:

196 préstamo de $5.000 se podría

- Page 198 and 199:

198 La disminución o reducción en

- Page 200 and 201:

200 3. 330 x15= $4.950 Multiplique,

- Page 202 and 203:

202 6 La LEY TRUTH IN LENDING LAW e

- Page 204 and 205:

204 Para los problemas 11 al 15, de

- Page 206 and 207:

206 i. ¿Cuál es el cargo financie

- Page 208 and 209:

208 38. Lisa Adams tomó prestados

- Page 210 and 211:

210 a. El cargo financiero b. El pa

- Page 212 and 213:

212 Valor al vencimiento Intereses

- Page 214 and 215:

214 I = Prt Cuando se conocen tres

- Page 216 and 217:

216 Comprobación: El monto del int

- Page 218 and 219:

218 18 36t = 36 36 0.5 = t o 1/2 =

- Page 220 and 221:

220 5. $15,000 1 mes $15,150 6. $2,

- Page 222 and 223:

222 Cuando las fechas se encuentran

- Page 224 and 225:

224 19 19 50 78 109 139 170 200 231

- Page 226 and 227:

226 Comprobación: 60 días es apro

- Page 228 and 229:

228 10.15 de diciembre de 1983, por

- Page 230 and 231:

230 El interés ordinario es $8; el

- Page 232 and 233:

232 Ejemplo 12 La señorita Suárez

- Page 234 and 235:

234 1 deunaño = 4 1 4 x 12 meses =

- Page 236 and 237:

236 a. ¿Cuándo se tiene que liqui

- Page 238 and 239:

238 Interés: 6% - 60 días = 7.805

- Page 240 and 241:

240 Interés: 1% - 60 días = 0.460

- Page 242 and 243:

242 5 $2,400 4 60 días 6 $410.55 9

- Page 244 and 245:

244 40 909 = P(1+0.09x ) 360 909 =

- Page 246 and 247:

246 (En la Figura 1) Librador: Bene

- Page 248 and 249:

248 El valor al vencimiento (S) del

- Page 250 and 251:

250 I = Prt 8.80 = 640 x 0.11 x t 8

- Page 252 and 253:

252 En la nota en la figura 2: 4. E

- Page 254 and 255:

254 vencimiento. Por consiguiente,

- Page 256 and 257:

256 extendió, podría esperar obte

- Page 258 and 259:

258 S = P(I + rt) ⎤ 1,215 = P ⎢

- Page 260 and 261:

260 237 - 207 = 30 días Primero, d

- Page 262 and 263:

262 6. Un pagaré a 80 días con in

- Page 264 and 265:

264 El LIBRADOR de un pagaré toma

- Page 266 and 267:

266 1. 13 de febrero, 1984 26 de ju

- Page 268 and 269:

268 20. Para una deuda se han calcu

- Page 270 and 271:

270 costaba la calcomanía para el

- Page 272 and 273:

272 3,500, con fecha del 10 de febr

- Page 274 and 275:

274 4. $245; 5 meses 10. 8.5% 5. $1

- Page 276 and 277:

276 6. $600 %824 7. 60 días 15. 11

- Page 278 and 279:

278 6. a. Interés al 4%, 90d = 7.0

- Page 280 and 281:

280 El interés compuesto y el impo

- Page 282 and 283:

282 Interés al 9% capitalizable en

- Page 284 and 285:

284 $93.80 Interés al 9% capitaliz

- Page 286 and 287:

286 Capitalizable 12 veces al año

- Page 288 and 289:

288 Número de periodos de capitali

- Page 290 and 291:

290 interés y el importe compuesto

- Page 292 and 293:

292 13 1. 2936 0663 1. 3354 3611 1.

- Page 294 and 295:

294 9% capitalizable en forma mensu

- Page 296 and 297:

296 Determine el importe compuesto

- Page 298 and 299:

298 4. $ 1,200 al 9% capitalizable

- Page 300 and 301:

300 Segunda parte: $6,094.97 invert

- Page 302 and 303:

302 i = 6% 4 = 1 ½ % n = 4 x 3 = 1

- Page 304 and 305:

304 TASA EFECTIVA Los términos tas

- Page 306 and 307:

306 este cálculo i tiene su signif

- Page 308 and 309:

308 10. 8% capitalizable en forma a

- Page 310 and 311:

310 problema. Cuando esté resolvie

- Page 312 and 313:

312 n = 4 x 5 = 20 periodos Valor s

- Page 314 and 315:

314 interés ganarán? 10. ¿Cuál

- Page 316 and 317:

316 4. 12 % capitalizable en forma

- Page 318 and 319:

318 a. ¿Cuánto tendría en la cue

- Page 320 and 321:

320 37. ¿Cuánto se tiene que inve

- Page 322 and 323:

322 vencimiento dentro de 9 meses

- Page 324 and 325:

324 d. El interés compuesto ganado

- Page 326 and 327:

326 1. $446.13; $153.87 7. $ 6,350.

- Page 328 and 329:

328 Preparar un programa de fondo d

- Page 330 and 331:

330 1 Renta es el pago periódico.

- Page 332 and 333:

332 a. ¿Cuántos hay en la cuenta

- Page 334 and 335:

334 Ejemplo 5 Una rica ex alumna hi

- Page 336 and 337:

336 Valor actual (A n )= $3,940,05

- Page 338 and 339:

338 periódico se necesita para red

- Page 340 and 341:

340 Una compañía vendió una prop

- Page 342 and 343:

342 UNIVERSIDAD NACIONAL DE LOJA Á

- Page 344 and 345:

344 Es aquella que tiene como final

- Page 346 and 347:

346 Su objeto social consiste en: 1

- Page 348 and 349:

348 4. Obtiene líneas de crédito

- Page 350 and 351:

350 Cooperativas de Ahorro y Crédi

- Page 352 and 353:

352 Compañías en lo aplicable a l

- Page 354 and 355:

354 manejo de crédito; por ende, l

- Page 356 and 357:

356 a) De la totalidad de los depó

- Page 358 and 359:

358 Mercado extrabursátil es el qu

- Page 360 and 361:

360 internos y regulaciones de las

- Page 362 and 363:

362 La suspensión será hasta por

- Page 364 and 365:

364 De la cancelación de la inscri

- Page 366 and 367:

366 Si vencidos los plazos concedid

- Page 368:

368 9. Efectuar actividades de esta