be1410

be1410

be1410

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

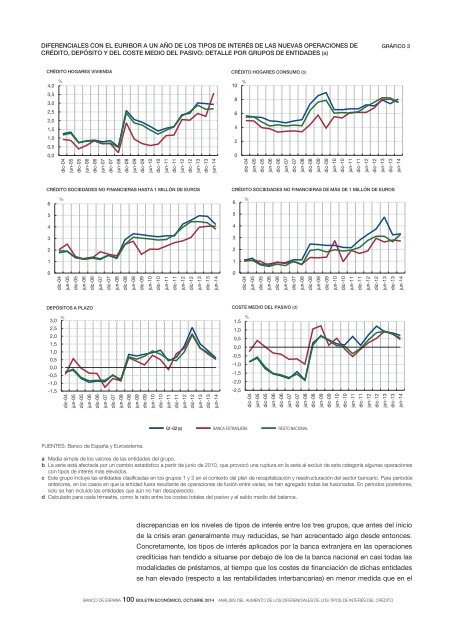

DIFERENCIALES CON EL EURIBOR A UN AÑO DE LOS TIPOS DE INTERÉS DE LAS NUEVAS OPERACIONES DE<br />

CRÉDITO, DEPÓSITO Y DEL COSTE MEDIO DEL PASIVO: DETALLE POR GRUPOS DE ENTIDADES (a)<br />

GRÁFICO 3<br />

CRÉDITO HOGARES VIVIENDA<br />

%<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

CRÉDITO HOGARES CONSUMO (b)<br />

%<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

CRÉDITO SOCIEDADES NO FINANCIERAS HASTA 1 MILLÓN DE EUROS<br />

CRÉDITO SOCIEDADES NO FINANCIERAS DE MÁS DE 1 MILLÓN DE EUROS<br />

6<br />

%<br />

6<br />

%<br />

5<br />

5<br />

4<br />

4<br />

3<br />

3<br />

2<br />

2<br />

1<br />

1<br />

0<br />

0<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

DEPÓSITOS A PLAZO<br />

COSTE MEDIO DEL PASIVO (d)<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

-1,5<br />

%<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

1,5<br />

1,0<br />

0,5<br />

0,0<br />

-0,5<br />

-1,0<br />

-1,5<br />

-2,0<br />

-2,5<br />

%<br />

dic-04<br />

jun-05<br />

dic-05<br />

jun-06<br />

dic-06<br />

jun-07<br />

dic-07<br />

jun-08<br />

dic-08<br />

jun-09<br />

dic-09<br />

jun-10<br />

dic-10<br />

jun-11<br />

dic-11<br />

jun-12<br />

dic-12<br />

jun-13<br />

dic-13<br />

jun-14<br />

G1-G2 (c)<br />

BANCA EXTRANJERA RESTO NACIONAL<br />

FUENTES: Banco de España y Eurosistema.<br />

a Media simple de los valores de las entidades del grupo.<br />

b La serie está afectada por un cambio estadístico a partir de junio de 2010, que provocó una ruptura en la serie al excluir de esta categoría algunas operaciones<br />

con tipos de interés más elevados.<br />

c Este grupo incluye las entidades clasificadas en los grupos 1 y 2 en el contexto del plan de recapitalización y reestructuración del sector bancario. Para períodos<br />

anteriores, en los casos en que la entidad fuera resultante de operaciones de fusión entre varias, se han agregado todas las fusionadas. En períodos posteriores,<br />

solo se han incluido las entidades que aún no han desaparecido.<br />

d Calculado para cada trimestre, como la ratio entre los costes totales del pasivo y el saldo medio del balance.<br />

discrepancias en los niveles de tipos de interés entre los tres grupos, que antes del inicio<br />

de la crisis eran generalmente muy reducidas, se han acrecentado algo desde entonces.<br />

Concretamente, los tipos de interés aplicados por la banca extranjera en las operaciones<br />

crediticias han tendido a situarse por debajo de los de la banca nacional en casi todas las<br />

modalidades de préstamos, al tiempo que los costes de financiación de dichas entidades<br />

se han elevado (respecto a las rentabilidades interbancarias) en menor medida que en el<br />

BANCO DE ESPAÑA 100 BOLETÍN ECONÓMICO, OCTUBRE 2014 ANÁLISIS DEL AUMENTO DE LOS DIFERENCIALES DE LOS TIPOS DE INTERÉS DEL CRÉDITO