be1410

be1410

be1410

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

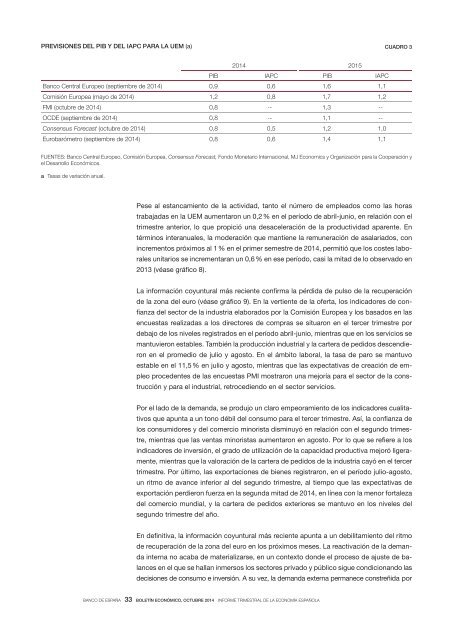

PREVISIONES DEL PIB Y DEL IAPC PARA LA UEM (a) CUADRO 3<br />

2014 2015<br />

PIB IAPC PIB IAPC<br />

Banco Central Europeo (septiembre de 2014) 0,9 0,6 1,6 1,1<br />

Comisión Europea (mayo de 2014) 1,2 0,8 1,7 1,2<br />

FMI (octubre de 2014) 0,8 -- 1,3 --<br />

OCDE (septiembre de 2014) 0,8 -- 1,1 --<br />

Consensus Forecast (octubre de 2014) 0,8 0,5 1,2 1,0<br />

Eurobarómetro (septiembre de 2014) 0,8 0,6 1,4 1,1<br />

FUENTES: Banco Central Europeo, Comisión Europea, Consensus Forecast, Fondo Monetario Internacional, MJ Economics y Organización para la Cooperación y<br />

el Desarrollo Económicos.<br />

a Tasas de variación anual.<br />

Pese al estancamiento de la actividad, tanto el número de empleados como las horas<br />

trabajadas en la UEM aumentaron un 0,2 % en el período de abril‐junio, en relación con el<br />

trimestre anterior, lo que propició una desaceleración de la productividad aparente. En<br />

términos interanuales, la moderación que mantiene la remuneración de asalariados, con<br />

incrementos próximos al 1 % en el primer semestre de 2014, permitió que los costes laborales<br />

unitarios se incrementaran un 0,6 % en ese período, casi la mitad de lo observado en<br />

2013 (véase gráfico 8).<br />

La información coyuntural más reciente confirma la pérdida de pulso de la recuperación<br />

de la zona del euro (véase gráfico 9). En la vertiente de la oferta, los indicadores de confianza<br />

del sector de la industria elaborados por la Comisión Europea y los basados en las<br />

encuestas realizadas a los directores de compras se situaron en el tercer trimestre por<br />

debajo de los niveles registrados en el período abril‐junio, mientras que en los servicios se<br />

mantuvieron estables. También la producción industrial y la cartera de pedidos descendieron<br />

en el promedio de julio y agosto. En el ámbito laboral, la tasa de paro se mantuvo<br />

estable en el 11,5 % en julio y agosto, mientras que las expectativas de creación de empleo<br />

procedentes de las encuestas PMI mostraron una mejoría para el sector de la construcción<br />

y para el industrial, retrocediendo en el sector servicios.<br />

Por el lado de la demanda, se produjo un claro empeoramiento de los indicadores cualitativos<br />

que apunta a un tono débil del consumo para el tercer trimestre. Así, la confianza de<br />

los consumidores y del comercio minorista disminuyó en relación con el segundo trimestre,<br />

mientras que las ventas minoristas aumentaron en agosto. Por lo que se refiere a los<br />

indicadores de inversión, el grado de utilización de la capacidad productiva mejoró ligeramente,<br />

mientras que la valoración de la cartera de pedidos de la industria cayó en el tercer<br />

trimestre. Por último, las exportaciones de bienes registraron, en el período julio‐agosto,<br />

un ritmo de avance inferior al del segundo trimestre, al tiempo que las expectativas de<br />

exportación perdieron fuerza en la segunda mitad de 2014, en línea con la menor fortaleza<br />

del comercio mundial, y la cartera de pedidos exteriores se mantuvo en los niveles del<br />

segundo trimestre del año.<br />

En definitiva, la información coyuntural más reciente apunta a un debilitamiento del ritmo<br />

de recuperación de la zona del euro en los próximos meses. La reactivación de la demanda<br />

interna no acaba de materializarse, en un contexto donde el proceso de ajuste de balances<br />

en el que se hallan inmersos los sectores privado y público sigue condicionando las<br />

decisiones de consumo e inversión. A su vez, la demanda externa permanece constreñida por<br />

BANCO DE ESPAÑA 33 BOLETÍN ECONÓMICO, OCTUBRE 2014 INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA