be1410

be1410

be1410

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

PERSPECTIVAS PARA 2014 Y 2015<br />

RECUADRO 4<br />

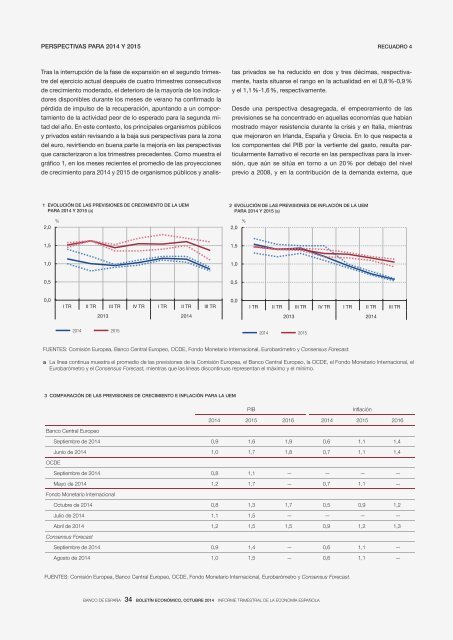

Tras la interrupción de la fase de expansión en el segundo trimestre<br />

del ejercicio actual después de cuatro trimestres consecutivos<br />

de crecimiento moderado, el deterioro de la mayoría de los indicadores<br />

disponibles durante los meses de verano ha confirmado la<br />

pérdida de impulso de la recuperación, apuntando a un comportamiento<br />

de la actividad peor de lo esperado para la segunda mitad<br />

del año. En este contexto, los principales organismos públicos<br />

y privados están revisando a la baja sus perspectivas para la zona<br />

del euro, revirtiendo en buena parte la mejoría en las perspectivas<br />

que caracterizaron a los trimestres precedentes. Como muestra el<br />

gráfico 1, en los meses recientes el promedio de las proyecciones<br />

de crecimiento para 2014 y 2015 de organismos públicos y analistas<br />

privados se ha reducido en dos y tres décimas, respectivamente,<br />

hasta situarse el rango en la actualidad en el 0,8 %‐0,9 %<br />

y el 1,1 %‐1,6 %, respectivamente.<br />

Desde una perspectiva desagregada, el empeoramiento de las<br />

previsiones se ha concentrado en aquellas economías que habían<br />

mostrado mayor resistencia durante la crisis y en Italia, mientras<br />

que mejoraron en Irlanda, España y Grecia. En lo que respecta a<br />

los componentes del PIB por la vertiente del gasto, resulta particularmente<br />

llamativo el recorte en las perspectivas para la inversión,<br />

que aún se sitúa en torno a un 20 % por debajo del nivel<br />

previo a 2008, y en la contribución de la demanda externa, que<br />

1 EVOLUCIÓN DE LAS PREVISIONES DE CRECIMIENTO DE LA UEM<br />

PARA 2014 Y 2015 (a)<br />

2 EVOLUCIÓN DE LAS PREVISIONES DE INFLACIÓN DE LA UEM<br />

PARA 2014 Y 2015 (a)<br />

% %<br />

2,0<br />

2,0<br />

1,5<br />

1,5<br />

1,0<br />

1,0<br />

0,5<br />

0,5<br />

0,0<br />

I TR II TR III TR IV TR I TR II TR III TR<br />

0,0<br />

I TR II TR III TR IV TR I TR II TR III TR<br />

2013 2014<br />

2013 2014<br />

2014 2015<br />

2014 2015<br />

FUENTES: Comisión Europea, Banco Central Europeo, OCDE, Fondo Monetario Internacional, Eurobarómetro y Consensus Forecast.<br />

a La línea continua muestra el promedio de las previsiones de la Comisión Europea, el Banco Central Europeo, la OCDE, el Fondo Monetario Internacional, el<br />

Eurobarómetro y el Consensus Forecast, mientras que las líneas discontinuas representan el máximo y el mínimo.<br />

3 COMPARACIÓN DE LAS PREVISIONES DE CRECIMIENTO E INFLACIÓN PARA LA UEM<br />

PIB<br />

Inflación<br />

2014 2015 2016 2014 2015 2016<br />

Banco Central Europeo<br />

Septiembre de 2014 0,9 1,6 1,9 0,6 1,1 1,4<br />

Junio de 2014 1,0 1,7 1,8 0,7 1,1 1,4<br />

OCDE<br />

Septiembre de 2014 0,8 1,1 — — — —<br />

Mayo de 2014 1,2 1,7 — 0,7 1,1 —<br />

Fondo Monetario Internacional<br />

Octubre de 2014 0,8 1,3 1,7 0,5 0,9 1,2<br />

Julio de 2014 1,1 1,5 — — — —<br />

Abril de 2014 1,2 1,5 1,5 0,9 1,2 1,3<br />

Consensus Forecast<br />

Septiembre de 2014 0,9 1,4 — 0,6 1,1 —<br />

Agosto de 2014 1,0 1,5 — 0,6 1,1 —<br />

FUENTES: Comisión Europea, Banco Central Europeo, OCDE, Fondo Monetario Internacional, Eurobarómetro y Consensus Forecast.<br />

BANCO DE ESPAÑA 34 BOLETÍN ECONÓMICO, OCTUBRE 2014 INFORME TRIMESTRAL DE LA ECONOMÍA ESPAÑOLA