programa maestro de desarrollo puerto lázaro cárdenas 2006 â 2011

programa maestro de desarrollo puerto lázaro cárdenas 2006 â 2011

programa maestro de desarrollo puerto lázaro cárdenas 2006 â 2011

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

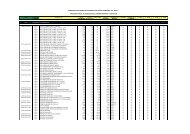

Programa Maestro <strong>de</strong> Desarrollo Portuario <strong>2006</strong> – <strong>2011</strong>. Puerto Lázaro Cár<strong>de</strong>nasRespecto al movimiento <strong>de</strong> buques, en las proyecciones se consi<strong>de</strong>ró que a partir<strong>de</strong>l año <strong>2006</strong> se incrementará en un promedio anual <strong>de</strong>l 9% hasta el año 2025,atenuando el fenómeno que se venía observando en los cinco años anteriores enla que se presentaba una tasa <strong>de</strong> crecimiento negativo en el número <strong>de</strong> arribos<strong>de</strong>l 8.3% promedio anual, <strong>de</strong>rivado principalmente <strong>de</strong>l incremento en lacapacidad <strong>de</strong> carga <strong>de</strong> los buques.A partir <strong>de</strong> 2004 el escenario cambia dado que el promedio <strong>de</strong> carga por buquedisminuirá, es a partir <strong>de</strong> este año, cuando el arribo <strong>de</strong> barcos <strong>de</strong> contenedores yautomóviles cuentan con una capacidad <strong>de</strong> significativamente menor que los quearriban actualmente al <strong>puerto</strong> con granel mineral.PRONOSTICO DE BUQUES POR TIPO DE CARGA<strong>2006</strong> – 2025Tipo <strong>de</strong> Carga <strong>2006</strong> 2010 2025 TMCACarga general 80 107 307 7.3%Carga Contenerizada 249 367 1.577 10.2%Granel Agrícola 5 7 25 8.4%Granel Mineral 216 287 838 7.4%Otros Fluidos 10 20 322 20.3%Fluidos Petroleros 77 88 144 3.3%Total 638 877 3,213 9%* Fuente: Proyección <strong>de</strong> buques <strong>2006</strong>-2025 APILAC, marzo <strong>2006</strong>, alineada al movimiento <strong>de</strong>carga <strong>de</strong>l estudio Estratégico <strong>de</strong>l <strong>puerto</strong> realizado por T y H Economía S.A. <strong>de</strong> C.V; Junio2005.Análisis <strong>de</strong>l entornoEscenario mundialLa globalización <strong>de</strong> las economías y la mo<strong>de</strong>rnización <strong>de</strong> los sistemas <strong>de</strong>organización, administración, alianzas estratégicas, flujos <strong>de</strong> información; asícomo los avances tecnológicos, marcan las directrices en el comportamiento <strong>de</strong>la economía y el futuro <strong>de</strong> la industria <strong>de</strong>l transporte marítimo en el mundo.Estos factores están íntimamente relacionados con el crecimiento económico <strong>de</strong>los países.En la actualidad la concentración <strong>de</strong>l PIB mundial se da en tres bloqueshegemónicos: Estados Unidos y Canadá, Europa y Asia continental. Estos bloquesconcentran el 84% <strong>de</strong>l PIB mundial. Asia como el principal centro <strong>de</strong> producciónmundial; Norteamérica como el principal centro <strong>de</strong> consumo mundial y Europacomo zona <strong>de</strong> internacionalización <strong>de</strong> la producción y el consumo.Las economías <strong>de</strong> escala, la gran concentración <strong>de</strong> carga en los <strong>puerto</strong>s y laconstrucción <strong>de</strong> embarcaciones con mayor capacidad, son los signos <strong>de</strong> cambiomás acelerados en el transporte y el comercio internacional. Esto ha motivadoque los <strong>puerto</strong>s representen, no solo un punto <strong>de</strong> enlace entre los distintos21