dictamen del revisor fiscal sobre los estados ... - Corficolombiana

dictamen del revisor fiscal sobre los estados ... - Corficolombiana

dictamen del revisor fiscal sobre los estados ... - Corficolombiana

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

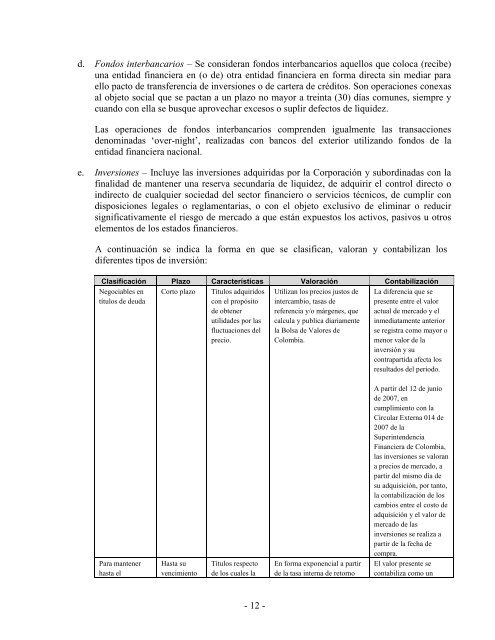

d. Fondos interbancarios – Se consideran fondos interbancarios aquel<strong>los</strong> que coloca (recibe)una entidad financiera en (o de) otra entidad financiera en forma directa sin mediar paraello pacto de transferencia de inversiones o de cartera de créditos. Son operaciones conexasal objeto social que se pactan a un plazo no mayor a treinta (30) días comunes, siempre ycuando con ella se busque aprovechar excesos o suplir defectos de liquidez.Las operaciones de fondos interbancarios comprenden igualmente las transaccionesdenominadas „over-night‟, realizadas con bancos <strong>del</strong> exterior utilizando fondos de laentidad financiera nacional.e. Inversiones – Incluye las inversiones adquiridas por la Corporación y subordinadas con lafinalidad de mantener una reserva secundaria de liquidez, de adquirir el control directo oindirecto de cualquier sociedad <strong>del</strong> sector financiero o servicios técnicos, de cumplir condisposiciones legales o reglamentarias, o con el objeto exclusivo de eliminar o reducirsignificativamente el riesgo de mercado a que están expuestos <strong>los</strong> activos, pasivos u otroselementos de <strong>los</strong> <strong>estados</strong> financieros.A continuación se indica la forma en que se clasifican, valoran y contabilizan <strong>los</strong>diferentes tipos de inversión:Clasificación Plazo Características Valoración ContabilizaciónNegociables en Corto plazotítu<strong>los</strong> de deudaTítu<strong>los</strong> adquiridoscon el propósitode obtenerutilidades por lasfluctuaciones <strong>del</strong>precio.Utilizan <strong>los</strong> precios justos deintercambio, tasas dereferencia y/o márgenes, quecalcula y publica diariamentela Bolsa de Valores deColombia.La diferencia que sepresente entre el valoractual de mercado y elinmediatamente anteriorse registra como mayor omenor valor de lainversión y sucontrapartida afecta <strong>los</strong>resultados <strong>del</strong> período.Para mantenerhasta elHasta suvencimientoTítu<strong>los</strong> respectode <strong>los</strong> cuales laEn forma exponencial a partirde la tasa interna de retornoA partir <strong>del</strong> 12 de juniode 2007, encumplimiento con laCircular Externa 014 de2007 de laSuperintendenciaFinanciera de Colombia,las inversiones se valorana precios de mercado, apartir <strong>del</strong> mismo día desu adquisición, por tanto,la contabilización de <strong>los</strong>cambios entre el costo deadquisición y el valor demercado de lasinversiones se realiza apartir de la fecha decompra.El valor presente secontabiliza como un- 12 -