dictamen del revisor fiscal sobre los estados ... - Corficolombiana

dictamen del revisor fiscal sobre los estados ... - Corficolombiana

dictamen del revisor fiscal sobre los estados ... - Corficolombiana

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

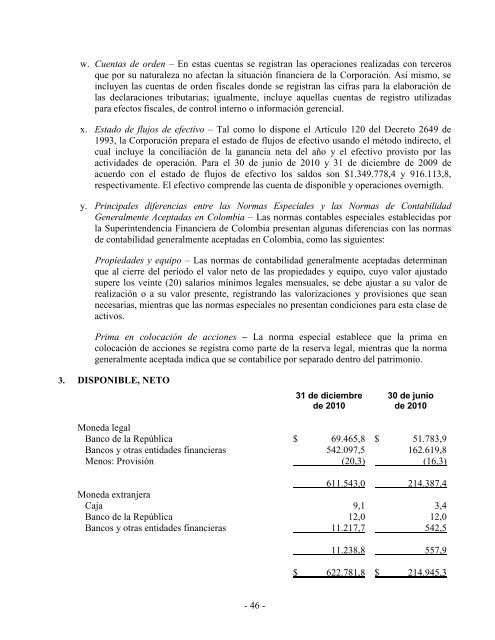

w. Cuentas de orden – En estas cuentas se registran las operaciones realizadas con tercerosque por su naturaleza no afectan la situación financiera de la Corporación. Así mismo, seincluyen las cuentas de orden <strong>fiscal</strong>es donde se registran las cifras para la elaboración <strong>del</strong>as declaraciones tributarias; igualmente, incluye aquellas cuentas de registro utilizadaspara efectos <strong>fiscal</strong>es, de control interno o información gerencial.x. Estado de flujos de efectivo – Tal como lo dispone el Artículo 120 <strong>del</strong> Decreto 2649 de1993, la Corporación prepara el estado de flujos de efectivo usando el método indirecto, elcual incluye la conciliación de la ganancia neta <strong>del</strong> año y el efectivo provisto por lasactividades de operación. Para el 30 de junio de 2010 y 31 de diciembre de 2009 deacuerdo con el estado de flujos de efectivo <strong>los</strong> saldos son $1.349.778,4 y 916.113,8,respectivamente. El efectivo comprende las cuenta de disponible y operaciones overnigth.y. Principales diferencias entre las Normas Especiales y las Normas de ContabilidadGeneralmente Aceptadas en Colombia – Las normas contables especiales establecidas porla Superintendencia Financiera de Colombia presentan algunas diferencias con las normasde contabilidad generalmente aceptadas en Colombia, como las siguientes:Propiedades y equipo – Las normas de contabilidad generalmente aceptadas determinanque al cierre <strong>del</strong> período el valor neto de las propiedades y equipo, cuyo valor ajustadosupere <strong>los</strong> veinte (20) salarios mínimos legales mensuales, se debe ajustar a su valor derealización o a su valor presente, registrando las valorizaciones y provisiones que seannecesarias, mientras que las normas especiales no presentan condiciones para esta clase deactivos.Prima en colocación de acciones – La norma especial establece que la prima encolocación de acciones se registra como parte de la reserva legal, mientras que la normageneralmente aceptada indica que se contabilice por separado dentro <strong>del</strong> patrimonio.3. DISPONIBLE, NETO31 de diciembrede 201030 de juniode 2010Moneda legalBanco de la República $ 69.465,8 $ 51.783,9Bancos y otras entidades financieras 542.097,5 162.619,8Menos: Provisión (20,3) (16,3)611.543,0 214.387,4Moneda extranjeraCaja 9,1 3,4Banco de la República 12,0 12,0Bancos y otras entidades financieras 11.217,7 542,511.238,8 557,9$ 622.781,8 $ 214.945,3- 46 -