Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

106 Capítulo II Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

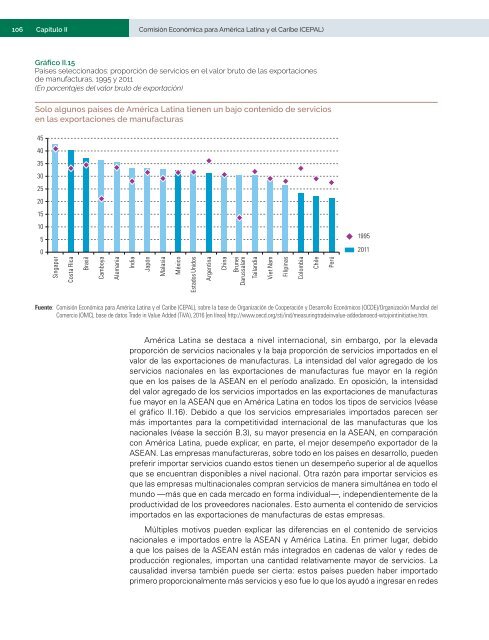

Gráfico II.15<br />

Países s<strong>el</strong>eccionados: proporción <strong>de</strong> servicios <strong>en</strong> <strong>el</strong> valor bruto <strong>de</strong> las exportaciones<br />

<strong>de</strong> manufacturas, 1995 y 2011<br />

(En porc<strong>en</strong>tajes <strong><strong>de</strong>l</strong> valor bruto <strong>de</strong> exportación)<br />

Solo alg<strong>un</strong>os países <strong>de</strong> <strong>América</strong> <strong>Latina</strong> ti<strong>en</strong><strong>en</strong> <strong>un</strong> bajo cont<strong>en</strong>ido <strong>de</strong> servicios<br />

<strong>en</strong> las exportaciones <strong>de</strong> manufacturas<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1995<br />

2011<br />

Singapur<br />

Costa Rica<br />

Brasil<br />

Camboya<br />

Alemania<br />

India<br />

Japón<br />

Malasia<br />

México<br />

Estados Unidos<br />

Arg<strong>en</strong>tina<br />

China<br />

Br<strong>un</strong>ei<br />

Darussalam<br />

Tailandia<br />

Viet Nam<br />

Filipinas<br />

Colombia<br />

Chile<br />

Perú<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> Organización <strong>de</strong> Cooperación y Desarrollo Económicos (OCDE)/Organización M<strong>un</strong>dial <strong><strong>de</strong>l</strong><br />

<strong>Comercio</strong> (OMC), base <strong>de</strong> datos Tra<strong>de</strong> in Value Ad<strong>de</strong>d (TiVA), 2016 [<strong>en</strong> línea] http://www.oecd.org/sti/ind/measuringtra<strong>de</strong>invalue-ad<strong>de</strong>danoecd-wtojointinitiative.htm.<br />

<strong>América</strong> <strong>Latina</strong> se <strong>de</strong>staca a niv<strong>el</strong> internacional, sin embargo, por la <strong>el</strong>evada<br />

proporción <strong>de</strong> servicios nacionales y la baja proporción <strong>de</strong> servicios importados <strong>en</strong> <strong>el</strong><br />

valor <strong>de</strong> las exportaciones <strong>de</strong> manufacturas. La int<strong>en</strong>sidad <strong><strong>de</strong>l</strong> valor agregado <strong>de</strong> los<br />

servicios nacionales <strong>en</strong> las exportaciones <strong>de</strong> manufacturas fue mayor <strong>en</strong> la región<br />

que <strong>en</strong> los países <strong>de</strong> la ASEAN <strong>en</strong> <strong>el</strong> período analizado. En oposición, la int<strong>en</strong>sidad<br />

<strong><strong>de</strong>l</strong> valor agregado <strong>de</strong> los servicios importados <strong>en</strong> las exportaciones <strong>de</strong> manufacturas<br />

fue mayor <strong>en</strong> la ASEAN que <strong>en</strong> <strong>América</strong> <strong>Latina</strong> <strong>en</strong> todos los tipos <strong>de</strong> servicios (véase<br />

<strong>el</strong> gráfico II.16). Debido a que los servicios empresariales importados parec<strong>en</strong> ser<br />

más importantes para la competitividad internacional <strong>de</strong> las manufacturas que los<br />

nacionales (véase la sección B.3), su mayor pres<strong>en</strong>cia <strong>en</strong> la ASEAN, <strong>en</strong> comparación<br />

con <strong>América</strong> <strong>Latina</strong>, pue<strong>de</strong> explicar, <strong>en</strong> parte, <strong>el</strong> mejor <strong>de</strong>sempeño exportador <strong>de</strong> la<br />

ASEAN. Las empresas manufactureras, sobre todo <strong>en</strong> los países <strong>en</strong> <strong>de</strong>sarrollo, pue<strong>de</strong>n<br />

preferir importar servicios cuando estos ti<strong>en</strong><strong>en</strong> <strong>un</strong> <strong>de</strong>sempeño superior al <strong>de</strong> aqu<strong>el</strong>los<br />

que se <strong>en</strong>cu<strong>en</strong>tran disponibles a niv<strong>el</strong> nacional. Otra razón para importar servicios es<br />

que las empresas multinacionales compran servicios <strong>de</strong> manera simultánea <strong>en</strong> todo <strong>el</strong><br />

m<strong>un</strong>do —más que <strong>en</strong> cada mercado <strong>en</strong> forma individual—, in<strong>de</strong>p<strong>en</strong>di<strong>en</strong>tem<strong>en</strong>te <strong>de</strong> la<br />

productividad <strong>de</strong> los proveedores nacionales. Esto aum<strong>en</strong>ta <strong>el</strong> cont<strong>en</strong>ido <strong>de</strong> servicios<br />

importados <strong>en</strong> las exportaciones <strong>de</strong> manufacturas <strong>de</strong> estas empresas.<br />

Múltiples motivos pue<strong>de</strong>n explicar las difer<strong>en</strong>cias <strong>en</strong> <strong>el</strong> cont<strong>en</strong>ido <strong>de</strong> servicios<br />

nacionales e importados <strong>en</strong>tre la ASEAN y <strong>América</strong> <strong>Latina</strong>. En primer lugar, <strong>de</strong>bido<br />

a que los países <strong>de</strong> la ASEAN están más integrados <strong>en</strong> ca<strong>de</strong>nas <strong>de</strong> valor y re<strong>de</strong>s <strong>de</strong><br />

producción regionales, importan <strong>un</strong>a cantidad r<strong>el</strong>ativam<strong>en</strong>te mayor <strong>de</strong> servicios. La<br />

causalidad inversa también pue<strong>de</strong> ser cierta: estos países pue<strong>de</strong>n haber importado<br />

primero proporcionalm<strong>en</strong>te más servicios y eso fue lo que los ayudó a ingresar <strong>en</strong> re<strong>de</strong>s