Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Perspectivas</strong> <strong><strong>de</strong>l</strong> <strong>Comercio</strong> <strong>Internacional</strong> <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> • 2017<br />

Capítulo I<br />

53<br />

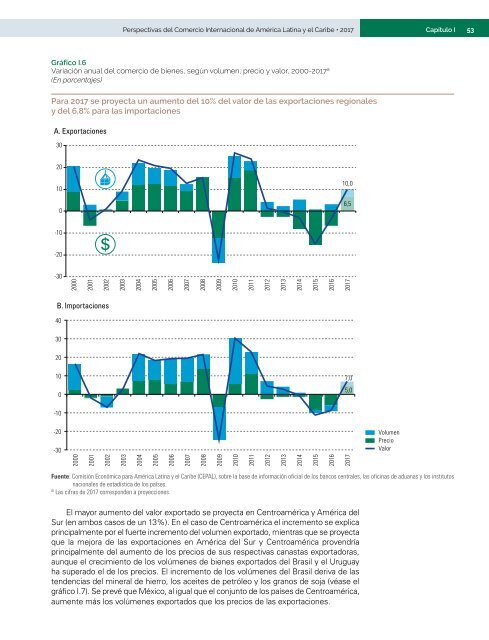

Gráfico I.6<br />

Variación anual <strong><strong>de</strong>l</strong> comercio <strong>de</strong> bi<strong>en</strong>es, según volum<strong>en</strong>, precio y valor, 2000-2017 a<br />

(En porc<strong>en</strong>tajes)<br />

Para 2017 se proyecta <strong>un</strong> aum<strong>en</strong>to <strong><strong>de</strong>l</strong> 10% <strong><strong>de</strong>l</strong> valor <strong>de</strong> las exportaciones regionales<br />

y <strong><strong>de</strong>l</strong> 6,8% para las importaciones<br />

A. Exportaciones<br />

30<br />

20<br />

10<br />

0<br />

10,0<br />

6,5<br />

-10<br />

-20<br />

-30<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

2017<br />

B. Importaciones<br />

40<br />

30<br />

20<br />

10<br />

0<br />

7,0<br />

5,0<br />

-10<br />

-20<br />

-30<br />

Volum<strong>en</strong><br />

Precio<br />

Valor<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

2017<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> información oficial <strong>de</strong> los bancos c<strong>en</strong>trales, las oficinas <strong>de</strong> aduanas y los institutos<br />

nacionales <strong>de</strong> estadística <strong>de</strong> los países.<br />

a<br />

Las cifras <strong>de</strong> 2017 correspon<strong>de</strong>n a proyecciones.<br />

El mayor aum<strong>en</strong>to <strong><strong>de</strong>l</strong> valor exportado se proyecta <strong>en</strong> C<strong>en</strong>troamérica y <strong>América</strong> <strong><strong>de</strong>l</strong><br />

Sur (<strong>en</strong> ambos casos <strong>de</strong> <strong>un</strong> 13%). En <strong>el</strong> caso <strong>de</strong> C<strong>en</strong>troamérica <strong>el</strong> increm<strong>en</strong>to se explica<br />

principalm<strong>en</strong>te por <strong>el</strong> fuerte increm<strong>en</strong>to <strong><strong>de</strong>l</strong> volum<strong>en</strong> exportado, mi<strong>en</strong>tras que se proyecta<br />

que la mejora <strong>de</strong> las exportaciones <strong>en</strong> <strong>América</strong> <strong><strong>de</strong>l</strong> Sur y C<strong>en</strong>troamérica prov<strong>en</strong>dría<br />

principalm<strong>en</strong>te <strong><strong>de</strong>l</strong> aum<strong>en</strong>to <strong>de</strong> los precios <strong>de</strong> sus respectivas canastas exportadoras,<br />

a<strong>un</strong>que <strong>el</strong> crecimi<strong>en</strong>to <strong>de</strong> los volúm<strong>en</strong>es <strong>de</strong> bi<strong>en</strong>es exportados <strong><strong>de</strong>l</strong> Brasil y <strong>el</strong> Uruguay<br />

ha superado <strong>el</strong> <strong>de</strong> los precios. El increm<strong>en</strong>to <strong>de</strong> los volúm<strong>en</strong>es <strong><strong>de</strong>l</strong> Brasil <strong>de</strong>riva <strong>de</strong> las<br />

t<strong>en</strong><strong>de</strong>ncias <strong><strong>de</strong>l</strong> mineral <strong>de</strong> hierro, los aceites <strong>de</strong> petróleo y los granos <strong>de</strong> soja (véase <strong>el</strong><br />

gráfico I.7). Se prevé que México, al igual que <strong>el</strong> conj<strong>un</strong>to <strong>de</strong> los países <strong>de</strong> C<strong>en</strong>troamérica,<br />

aum<strong>en</strong>te más los volúm<strong>en</strong>es exportados que los precios <strong>de</strong> las exportaciones.