Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Perspectivas</strong> <strong><strong>de</strong>l</strong> <strong>Comercio</strong> <strong>Internacional</strong> <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> • 2017<br />

Capítulo II<br />

111<br />

Recuadro II.3 (conclusión)<br />

La seg<strong>un</strong>da regresión aña<strong>de</strong> dos variables principales <strong>de</strong> interés: <strong>el</strong> cont<strong>en</strong>ido <strong>de</strong> servicios nacionales y extranjeros<br />

<strong>en</strong> las exportaciones <strong>de</strong> manufacturas. Los resultados indican que <strong>el</strong> cont<strong>en</strong>ido total <strong>de</strong> servicios nacionales se asocia<br />

negativam<strong>en</strong>te con los cambios <strong>en</strong> la participación <strong>en</strong> <strong>el</strong> mercado <strong>de</strong> exportaciones m<strong>un</strong>diales. El total <strong>de</strong> servicios<br />

importados, <strong>en</strong> cambio, ti<strong>en</strong>e <strong>un</strong>a r<strong>el</strong>ación positiva con los cambios <strong>en</strong> la participación <strong>en</strong> <strong>el</strong> mercado m<strong>un</strong>dial. Esto indica<br />

que <strong>el</strong> magro <strong>de</strong>sempeño exportador <strong>de</strong> <strong>América</strong> <strong>Latina</strong> <strong>en</strong> <strong>el</strong> sector manufacturero podría explicarse por <strong>el</strong> alto cont<strong>en</strong>ido<br />

<strong>de</strong> servicios nacionales <strong>en</strong> sus productos <strong>de</strong> exportación.<br />

La tercera regresión examina la contribución específica <strong>de</strong> tres tipos <strong>de</strong> servicios empresariales nacionales e importados:<br />

arr<strong>en</strong>dami<strong>en</strong>to <strong>de</strong> maquinaria y equipos, investigación y <strong>de</strong>sarrollo (I+D), e informática y activida<strong>de</strong>s conexas. Los resultados<br />

dan cu<strong>en</strong>ta <strong>de</strong> que, para <strong>un</strong> país promedio, <strong>el</strong> valor agregado nacional <strong>en</strong> <strong>el</strong> arr<strong>en</strong>dami<strong>en</strong>to <strong>de</strong> maquinaria y equipos e I+D<br />

se asocia positivam<strong>en</strong>te con <strong>un</strong>a mayor participación <strong>en</strong> <strong>el</strong> mercado <strong>de</strong> exportaciones m<strong>un</strong>diales. A<strong>de</strong>más, los servicios<br />

empresariales y <strong>el</strong> arr<strong>en</strong>dami<strong>en</strong>to <strong>de</strong> maquinaria importada (extranjera) ti<strong>en</strong><strong>en</strong> <strong>un</strong> efecto positivo <strong>en</strong> la medida <strong><strong>de</strong>l</strong> <strong>de</strong>sempeño<br />

exportador, mi<strong>en</strong>tras que los servicios informáticos y conexos importados ti<strong>en</strong><strong>en</strong> <strong>un</strong> efecto significativo (y negativo).<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> R. Av<strong>en</strong>daño, F. Bontadini y N. Mul<strong>de</strong>r, “Latin America’s faltering manufacturing competitiv<strong>en</strong>ess:<br />

what role for intermediate services?”, serie <strong>Comercio</strong> <strong>Internacional</strong>, Santiago, Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), 2017, inédito.<br />

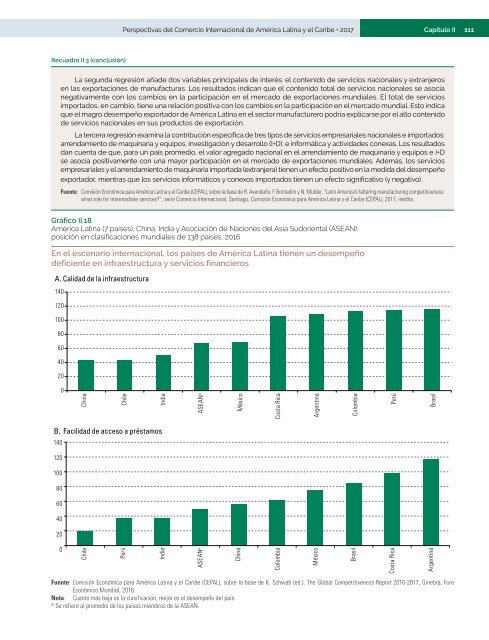

Gráfico II.18<br />

<strong>América</strong> <strong>Latina</strong> (7 países), China, India y Asociación <strong>de</strong> Naciones <strong><strong>de</strong>l</strong> Asia Sudori<strong>en</strong>tal (ASEAN):<br />

posición <strong>en</strong> clasificaciones m<strong>un</strong>diales <strong>de</strong> 138 países, 2016<br />

En <strong>el</strong> esc<strong>en</strong>ario internacional, los países <strong>de</strong> <strong>América</strong> <strong>Latina</strong> ti<strong>en</strong><strong>en</strong> <strong>un</strong> <strong>de</strong>sempeño<br />

<strong>de</strong>fici<strong>en</strong>te <strong>en</strong> infraestructura y servicios financieros<br />

A. Calidad <strong>de</strong> la infraestructura<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

China<br />

Chile<br />

India<br />

ASEAN a<br />

México<br />

Costa Rica<br />

Arg<strong>en</strong>tina<br />

Colombia<br />

Perú<br />

Brasil<br />

B. Facilidad <strong>de</strong> acceso a préstamos<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

Chile<br />

Perú<br />

India<br />

ASEAN a<br />

China<br />

Colombia<br />

México<br />

Brasil<br />

Costa Rica<br />

Arg<strong>en</strong>tina<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> K. Schwab (ed.), The Global Competitiv<strong>en</strong>ess Report 2016-2017, Ginebra, Foro<br />

Económico M<strong>un</strong>dial, 2016.<br />

Nota: Cuanto más baja es la clasificación, mejor es <strong>el</strong> <strong>de</strong>sempeño <strong><strong>de</strong>l</strong> país.<br />

a<br />

Se refiere al promedio <strong>de</strong> los países miembros <strong>de</strong> la ASEAN.