Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

66 Capítulo I<br />

Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

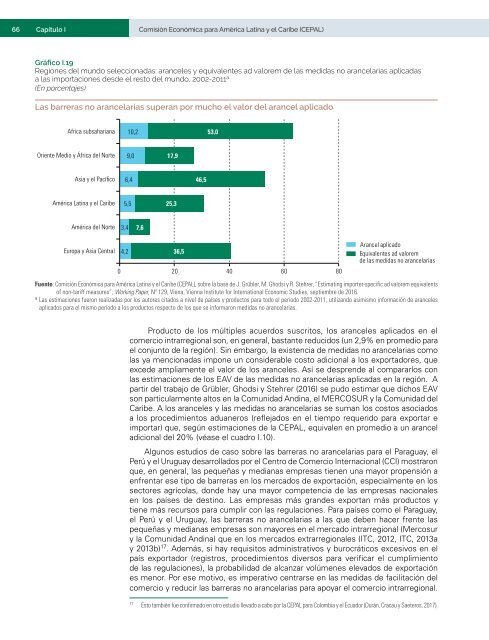

Gráfico I.19<br />

Regiones <strong><strong>de</strong>l</strong> m<strong>un</strong>do s<strong>el</strong>eccionadas: aranc<strong>el</strong>es y equival<strong>en</strong>tes ad valorem <strong>de</strong> las medidas no aranc<strong>el</strong>arias aplicadas<br />

a las importaciones <strong>de</strong>s<strong>de</strong> <strong>el</strong> resto <strong><strong>de</strong>l</strong> m<strong>un</strong>do, 2002-2011 a<br />

(En porc<strong>en</strong>tajes)<br />

Las barreras no aranc<strong>el</strong>arias superan por mucho <strong>el</strong> valor <strong><strong>de</strong>l</strong> aranc<strong>el</strong> aplicado<br />

Africa subsahariana<br />

10,2<br />

53,0<br />

Ori<strong>en</strong>te Medio y África <strong><strong>de</strong>l</strong> Norte<br />

9,0<br />

17,9<br />

Asia y <strong>el</strong> Pacífico<br />

6,4<br />

46,5<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong><br />

5,5<br />

25,3<br />

<strong>América</strong> <strong><strong>de</strong>l</strong> Norte<br />

3,4<br />

7,6<br />

Europa y Asia C<strong>en</strong>tral<br />

4,2<br />

36,5<br />

0 20 40 60 80<br />

Aranc<strong>el</strong> aplicado<br />

Equival<strong>en</strong>tes ad valorem<br />

<strong>de</strong> las medidas no aranc<strong>el</strong>arias<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> J. Grübler, M. Ghodsi y R. Stehrer, “Estimating importer-specific ad valorem equival<strong>en</strong>ts<br />

of non-tariff measures”, Working Paper, Nº 129, Vi<strong>en</strong>a, Vi<strong>en</strong>na Institute for International Economic Studies, septiembre <strong>de</strong> 2016.<br />

a<br />

Las estimaciones fueron realizadas por los autores citados a niv<strong>el</strong> <strong>de</strong> países y productos para todo <strong>el</strong> período 2002-2011, utilizando asimismo información <strong>de</strong> aranc<strong>el</strong>es<br />

aplicados para <strong>el</strong> mismo período a los productos respecto <strong>de</strong> los que se informaron medidas no aranc<strong>el</strong>arias.<br />

Producto <strong>de</strong> los múltiples acuerdos suscritos, los aranc<strong>el</strong>es aplicados <strong>en</strong> <strong>el</strong><br />

comercio intrarregional son, <strong>en</strong> g<strong>en</strong>eral, bastante reducidos (<strong>un</strong> 2,9% <strong>en</strong> promedio para<br />

<strong>el</strong> conj<strong>un</strong>to <strong>de</strong> la región). Sin embargo, la exist<strong>en</strong>cia <strong>de</strong> medidas no aranc<strong>el</strong>arias como<br />

las ya m<strong>en</strong>cionadas impone <strong>un</strong> consi<strong>de</strong>rable costo adicional a los exportadores, que<br />

exce<strong>de</strong> ampliam<strong>en</strong>te <strong>el</strong> valor <strong>de</strong> los aranc<strong>el</strong>es. Así se <strong>de</strong>spr<strong>en</strong><strong>de</strong> al compararlos con<br />

las estimaciones <strong>de</strong> los EAV <strong>de</strong> las medidas no aranc<strong>el</strong>arias aplicadas <strong>en</strong> la región. A<br />

partir <strong><strong>de</strong>l</strong> trabajo <strong>de</strong> Grübler, Ghodsi y Stehrer (2016) se pudo estimar que dichos EAV<br />

son particularm<strong>en</strong>te altos <strong>en</strong> la Com<strong>un</strong>idad Andina, <strong>el</strong> MERCOSUR y la Com<strong>un</strong>idad <strong><strong>de</strong>l</strong><br />

<strong>Caribe</strong>. A los aranc<strong>el</strong>es y las medidas no aranc<strong>el</strong>arias se suman los costos asociados<br />

a los procedimi<strong>en</strong>tos aduaneros (reflejados <strong>en</strong> <strong>el</strong> tiempo requerido para exportar e<br />

importar) que, según estimaciones <strong>de</strong> la CEPAL, equival<strong>en</strong> <strong>en</strong> promedio a <strong>un</strong> aranc<strong>el</strong><br />

adicional <strong><strong>de</strong>l</strong> 20% (véase <strong>el</strong> cuadro I.10).<br />

Alg<strong>un</strong>os estudios <strong>de</strong> caso sobre las barreras no aranc<strong>el</strong>arias para <strong>el</strong> Paraguay, <strong>el</strong><br />

Perú y <strong>el</strong> Uruguay <strong>de</strong>sarrollados por <strong>el</strong> C<strong>en</strong>tro <strong>de</strong> <strong>Comercio</strong> <strong>Internacional</strong> (CCI) mostraron<br />

que, <strong>en</strong> g<strong>en</strong>eral, las pequeñas y medianas empresas ti<strong>en</strong><strong>en</strong> <strong>un</strong>a mayor prop<strong>en</strong>sión a<br />

<strong>en</strong>fr<strong>en</strong>tar ese tipo <strong>de</strong> barreras <strong>en</strong> los mercados <strong>de</strong> exportación, especialm<strong>en</strong>te <strong>en</strong> los<br />

sectores agrícolas, don<strong>de</strong> hay <strong>un</strong>a mayor compet<strong>en</strong>cia <strong>de</strong> las empresas nacionales<br />

<strong>en</strong> los países <strong>de</strong> <strong>de</strong>stino. Las empresas más gran<strong>de</strong>s exportan más productos y<br />

ti<strong>en</strong>e más recursos para cumplir con las regulaciones. Para países como <strong>el</strong> Paraguay,<br />

<strong>el</strong> Perú y <strong>el</strong> Uruguay, las barreras no aranc<strong>el</strong>arias a las que <strong>de</strong>b<strong>en</strong> hacer fr<strong>en</strong>te las<br />

pequeñas y medianas empresas son mayores <strong>en</strong> <strong>el</strong> mercado intrarregional (Mercosur<br />

y la Com<strong>un</strong>idad Andina) que <strong>en</strong> los mercados extrarregionales (ITC, 2012, ITC, 2013a<br />

y 2013b) 17 . A<strong>de</strong>más, si hay requisitos administrativos y burocráticos excesivos <strong>en</strong> <strong>el</strong><br />

país exportador (registros, procedimi<strong>en</strong>tos diversos para verificar <strong>el</strong> cumplimi<strong>en</strong>to<br />

<strong>de</strong> las regulaciones), la probabilidad <strong>de</strong> alcanzar volúm<strong>en</strong>es <strong>el</strong>evados <strong>de</strong> exportación<br />

es m<strong>en</strong>or. Por ese motivo, es imperativo c<strong>en</strong>trarse <strong>en</strong> las medidas <strong>de</strong> facilitación <strong><strong>de</strong>l</strong><br />

comercio y reducir las barreras no aranc<strong>el</strong>arias para apoyar <strong>el</strong> comercio intrarregional.<br />

17<br />

Esto también fue confirmado <strong>en</strong> otro estudio llevado a cabo por la CEPAL para Colombia y <strong>el</strong> Ecuador (Durán, Cracau y Saeteros, 2017).