Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

50 Capítulo I<br />

Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

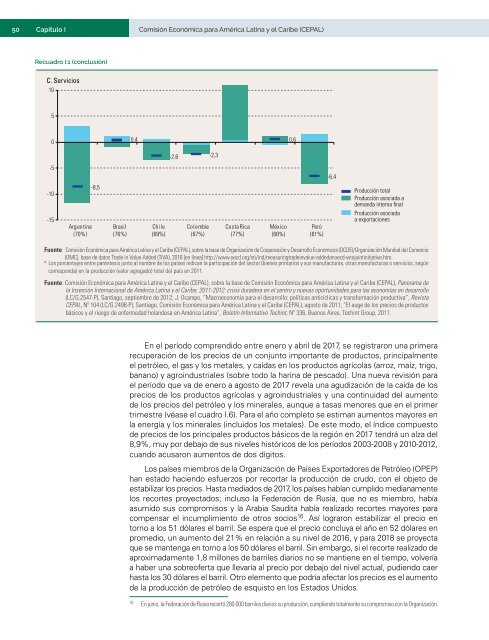

Recuadro I.1 (conclusión)<br />

C. Servicios<br />

10<br />

5<br />

0<br />

0,4<br />

0,6<br />

-2,6 -2,3<br />

-5<br />

-6,4<br />

-10<br />

-15<br />

Arg<strong>en</strong>tina<br />

(70%)<br />

-8,5<br />

Brasil<br />

(76%)<br />

Chile<br />

(69%)<br />

Colombia<br />

(67%)<br />

Costa Rica<br />

(77%)<br />

México<br />

(68%)<br />

Perú<br />

(61%)<br />

Producción total<br />

Producción asociada a<br />

<strong>de</strong>manda interna final<br />

Producción asociada<br />

a exportaciones<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> Organización <strong>de</strong> Cooperación y Desarrollo Económicos (OCDE)/Organización M<strong>un</strong>dial <strong><strong>de</strong>l</strong> <strong>Comercio</strong><br />

(OMC), base <strong>de</strong> datos Tra<strong>de</strong> in Value Ad<strong>de</strong>d (TiVA), 2016 [<strong>en</strong> línea] http://www.oecd.org/sti/ind/measuringtra<strong>de</strong>invalue-ad<strong>de</strong>danoecd-wtojointinitiative.htm.<br />

a<br />

Los porc<strong>en</strong>tajes <strong>en</strong>tre paréntesis j<strong>un</strong>to al nombre <strong>de</strong> los países indican la participación <strong><strong>de</strong>l</strong> sector (bi<strong>en</strong>es primarios y sus manufacturas, otras manufacturas o servicios, según<br />

corresponda) <strong>en</strong> la producción (valor agregado) total <strong><strong>de</strong>l</strong> país <strong>en</strong> 2011.<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), Panorama <strong>de</strong><br />

la Inserción <strong>Internacional</strong> <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>, 2011-2012: crisis dura<strong>de</strong>ra <strong>en</strong> <strong>el</strong> c<strong>en</strong>tro y nuevas oport<strong>un</strong>ida<strong>de</strong>s para las economías <strong>en</strong> <strong>de</strong>sarrollo<br />

(LC/G.2547-P), Santiago, septiembre <strong>de</strong> 2012; J. Ocampo, “Macroeconomía para <strong>el</strong> <strong>de</strong>sarrollo: políticas anticíclicas y transformación productiva”, Revista<br />

CEPAL, Nº 104 (LC/G.2498-P), Santiago, Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), agosto <strong>de</strong> 2011; “El auge <strong>de</strong> los precios <strong>de</strong> productos<br />

básicos y <strong>el</strong> riesgo <strong>de</strong> <strong>en</strong>fermedad holan<strong>de</strong>sa <strong>en</strong> <strong>América</strong> <strong>Latina</strong>”, Boletín Informativo Techint, Nº 336, Bu<strong>en</strong>os Aires, Techint Group, 2011.<br />

En <strong>el</strong> período compr<strong>en</strong>dido <strong>en</strong>tre <strong>en</strong>ero y abril <strong>de</strong> 2017, se registraron <strong>un</strong>a primera<br />

<strong>recuperación</strong> <strong>de</strong> los precios <strong>de</strong> <strong>un</strong> conj<strong>un</strong>to importante <strong>de</strong> productos, principalm<strong>en</strong>te<br />

<strong>el</strong> petróleo, <strong>el</strong> gas y los metales, y caídas <strong>en</strong> los productos agrícolas (arroz, maíz, trigo,<br />

banano) y agroindustriales (sobre todo la harina <strong>de</strong> pescado). Una nueva revisión para<br />

<strong>el</strong> período que va <strong>de</strong> <strong>en</strong>ero a agosto <strong>de</strong> 2017 rev<strong>el</strong>a <strong>un</strong>a agudización <strong>de</strong> la caída <strong>de</strong> los<br />

precios <strong>de</strong> los productos agrícolas y agroindustriales y <strong>un</strong>a continuidad <strong><strong>de</strong>l</strong> aum<strong>en</strong>to<br />

<strong>de</strong> los precios <strong><strong>de</strong>l</strong> petróleo y los minerales, a<strong>un</strong>que a tasas m<strong>en</strong>ores que <strong>en</strong> <strong>el</strong> primer<br />

trimestre (véase <strong>el</strong> cuadro I.6). Para <strong>el</strong> año completo se estiman aum<strong>en</strong>tos mayores <strong>en</strong><br />

la <strong>en</strong>ergía y los minerales (incluidos los metales). De este modo, <strong>el</strong> índice compuesto<br />

<strong>de</strong> precios <strong>de</strong> los principales productos básicos <strong>de</strong> la región <strong>en</strong> 2017 t<strong>en</strong>drá <strong>un</strong> alza <strong><strong>de</strong>l</strong><br />

8,9%, muy por <strong>de</strong>bajo <strong>de</strong> sus niv<strong>el</strong>es históricos <strong>de</strong> los períodos 2003-2008 y 2010-2012,<br />

cuando acusaron aum<strong>en</strong>tos <strong>de</strong> dos dígitos.<br />

Los países miembros <strong>de</strong> la Organización <strong>de</strong> Países Exportadores <strong>de</strong> Petróleo (OPEP)<br />

han estado haci<strong>en</strong>do esfuerzos por recortar la producción <strong>de</strong> crudo, con <strong>el</strong> objeto <strong>de</strong><br />

estabilizar los precios. Hasta mediados <strong>de</strong> 2017, los países habían cumplido medianam<strong>en</strong>te<br />

los recortes proyectados; incluso la Fe<strong>de</strong>ración <strong>de</strong> Rusia, que no es miembro, había<br />

asumido sus compromisos y la Arabia Saudita había realizado recortes mayores para<br />

comp<strong>en</strong>sar <strong>el</strong> incumplimi<strong>en</strong>to <strong>de</strong> otros socios 16 . Así lograron estabilizar <strong>el</strong> precio <strong>en</strong><br />

torno a los 51 dólares <strong>el</strong> barril. Se espera que <strong>el</strong> precio concluya <strong>el</strong> año <strong>en</strong> 52 dólares <strong>en</strong><br />

promedio, <strong>un</strong> aum<strong>en</strong>to <strong><strong>de</strong>l</strong> 21% <strong>en</strong> r<strong>el</strong>ación a su niv<strong>el</strong> <strong>de</strong> 2016, y para 2018 se proyecta<br />

que se mant<strong>en</strong>ga <strong>en</strong> torno a los 50 dólares <strong>el</strong> barril. Sin embargo, si <strong>el</strong> recorte realizado <strong>de</strong><br />

aproximadam<strong>en</strong>te 1,8 millones <strong>de</strong> barriles diarios no se manti<strong>en</strong>e <strong>en</strong> <strong>el</strong> tiempo, volvería<br />

a haber <strong>un</strong>a sobreoferta que llevaría al precio por <strong>de</strong>bajo <strong><strong>de</strong>l</strong> niv<strong>el</strong> actual, pudi<strong>en</strong>do caer<br />

hasta los 30 dólares <strong>el</strong> barril. Otro <strong>el</strong>em<strong>en</strong>to que podría afectar los precios es <strong>el</strong> aum<strong>en</strong>to<br />

<strong>de</strong> la producción <strong>de</strong> petróleo <strong>de</strong> esquisto <strong>en</strong> los Estados Unidos.<br />

16<br />

En j<strong>un</strong>io, la Fe<strong>de</strong>ración <strong>de</strong> Rusia recortó 280.000 barriles diarios su producción, cumpli<strong>en</strong>do totalm<strong>en</strong>te su compromiso con la Organización.