Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Perspectivas</strong> <strong><strong>de</strong>l</strong> <strong>Comercio</strong> <strong>Internacional</strong> <strong>de</strong> <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> • 2017<br />

Capítulo I<br />

51<br />

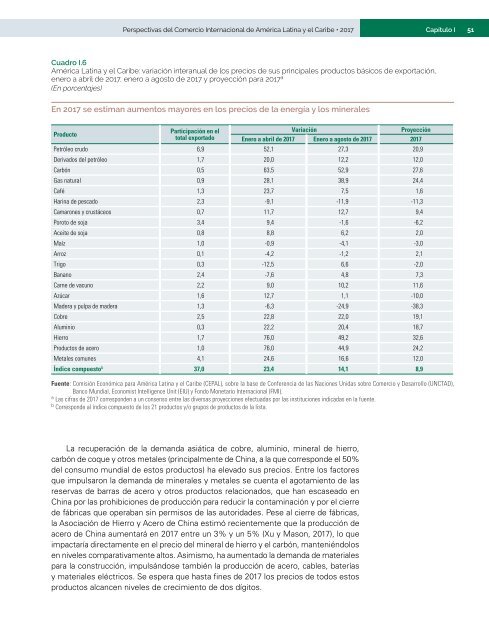

Cuadro I.6<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong>: variación interanual <strong>de</strong> los precios <strong>de</strong> sus principales productos básicos <strong>de</strong> exportación,<br />

<strong>en</strong>ero a abril <strong>de</strong> 2017, <strong>en</strong>ero a agosto <strong>de</strong> 2017 y proyección para 2017 a<br />

(En porc<strong>en</strong>tajes)<br />

En 2017 se estiman aum<strong>en</strong>tos mayores <strong>en</strong> los precios <strong>de</strong> la <strong>en</strong>ergía y los minerales<br />

Producto<br />

Participación <strong>en</strong> <strong>el</strong><br />

Variación<br />

Proyección<br />

total exportado Enero a abril <strong>de</strong> 2017 Enero a agosto <strong>de</strong> 2017 2017<br />

Petróleo crudo 6,9 52,1 27,3 20,9<br />

Derivados <strong><strong>de</strong>l</strong> petróleo 1,7 20,0 12,2 12,0<br />

Carbón 0,5 63,5 52,9 27,6<br />

Gas natural 0,9 28,1 38,9 24,4<br />

Café 1,3 23,7 7,5 1,6<br />

Harina <strong>de</strong> pescado 2,3 -9,1 -11,9 -11,3<br />

Camarones y crustáceos 0,7 11,7 12,7 9,4<br />

Poroto <strong>de</strong> soja 3,4 9,4 -1,6 -6,2<br />

Aceite <strong>de</strong> soja 0,8 8,8 6,2 2,0<br />

Maíz 1,0 -0,9 -4,1 -3,0<br />

Arroz 0,1 -4,2 -1,2 2,1<br />

Trigo 0,3 -12,5 6,6 -2,0<br />

Banano 2,4 -7,6 4,8 7,3<br />

Carne <strong>de</strong> vac<strong>un</strong>o 2,2 9,0 10,2 11,6<br />

Azúcar 1,6 12,7 1,1 -10,0<br />

Ma<strong>de</strong>ra y pulpa <strong>de</strong> ma<strong>de</strong>ra 1,3 -6,3 -24,9 -38,3<br />

Cobre 2,5 22,8 22,0 19,1<br />

Aluminio 0,3 22,2 20,4 18,7<br />

Hierro 1,7 76,0 49,2 32,6<br />

Productos <strong>de</strong> acero 1,0 76,0 44,9 24,2<br />

Metales com<strong>un</strong>es 4,1 24,6 16,6 12,0<br />

Índice compuesto b 37,0 23,4 14,1 8,9<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> Confer<strong>en</strong>cia <strong>de</strong> las Naciones Unidas sobre <strong>Comercio</strong> y Desarrollo (UNCTAD),<br />

Banco M<strong>un</strong>dial, Economist Int<strong>el</strong>lig<strong>en</strong>ce Unit (EIU) y Fondo Monetario <strong>Internacional</strong> (FMI).<br />

a<br />

Las cifras <strong>de</strong> 2017 correspon<strong>de</strong>n a <strong>un</strong> cons<strong>en</strong>so <strong>en</strong>tre las diversas proyecciones efectuadas por las instituciones indicadas <strong>en</strong> la fu<strong>en</strong>te.<br />

b<br />

Correspon<strong>de</strong> al índice compuesto <strong>de</strong> los 21 productos y/o grupos <strong>de</strong> productos <strong>de</strong> la lista.<br />

La <strong>recuperación</strong> <strong>de</strong> la <strong>de</strong>manda asiática <strong>de</strong> cobre, aluminio, mineral <strong>de</strong> hierro,<br />

carbón <strong>de</strong> coque y otros metales (principalm<strong>en</strong>te <strong>de</strong> China, a la que correspon<strong>de</strong> <strong>el</strong> 50%<br />

<strong><strong>de</strong>l</strong> consumo m<strong>un</strong>dial <strong>de</strong> estos productos) ha <strong>el</strong>evado sus precios. Entre los factores<br />

que impulsaron la <strong>de</strong>manda <strong>de</strong> minerales y metales se cu<strong>en</strong>ta <strong>el</strong> agotami<strong>en</strong>to <strong>de</strong> las<br />

reservas <strong>de</strong> barras <strong>de</strong> acero y otros productos r<strong>el</strong>acionados, que han escaseado <strong>en</strong><br />

China por las prohibiciones <strong>de</strong> producción para reducir la contaminación y por <strong>el</strong> cierre<br />

<strong>de</strong> fábricas que operaban sin permisos <strong>de</strong> las autorida<strong>de</strong>s. Pese al cierre <strong>de</strong> fábricas,<br />

la Asociación <strong>de</strong> Hierro y Acero <strong>de</strong> China estimó reci<strong>en</strong>tem<strong>en</strong>te que la producción <strong>de</strong><br />

acero <strong>de</strong> China aum<strong>en</strong>tará <strong>en</strong> 2017 <strong>en</strong>tre <strong>un</strong> 3% y <strong>un</strong> 5% (Xu y Mason, 2017), lo que<br />

impactaría directam<strong>en</strong>te <strong>en</strong> <strong>el</strong> precio <strong><strong>de</strong>l</strong> mineral <strong>de</strong> hierro y <strong>el</strong> carbón, mant<strong>en</strong>iéndolos<br />

<strong>en</strong> niv<strong>el</strong>es comparativam<strong>en</strong>te altos. Asimismo, ha aum<strong>en</strong>tado la <strong>de</strong>manda <strong>de</strong> materiales<br />

para la construcción, impulsándose también la producción <strong>de</strong> acero, cables, baterías<br />

y materiales <strong>el</strong>éctricos. Se espera que hasta fines <strong>de</strong> 2017 los precios <strong>de</strong> todos estos<br />

productos alcanc<strong>en</strong> niv<strong>el</strong>es <strong>de</strong> crecimi<strong>en</strong>to <strong>de</strong> dos dígitos.