Perspectivas del Comercio Internacional de América Latina y el Caribe: recuperación en un contexto de incertidumbre

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

Esta primera edición de Perspectivas del Comercio Internacional de América Latina y el Caribe —que es la continuación del Panorama de la Inserción Internacional de América Latina y el Caribe con un nuevo título— corresponde a 2017 y contiene tres capítulos. En el capítulo I se describe el contexto internacional actual y la recuperación del comercio de la región. En el capítulo II se revisa el comportamiento de la región en el comercio mundial de servicios en general, y de servicios modernos en particular, desde 2005. En el capítulo III se ofrece una visión panorámica de la participación de América Latina y el Caribe en el comercio agropecuario mundial desde 2000 y se formulan recomendaciones de política para elevar la contribución del sector al desarrollo regional.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

46 Capítulo I<br />

Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL)<br />

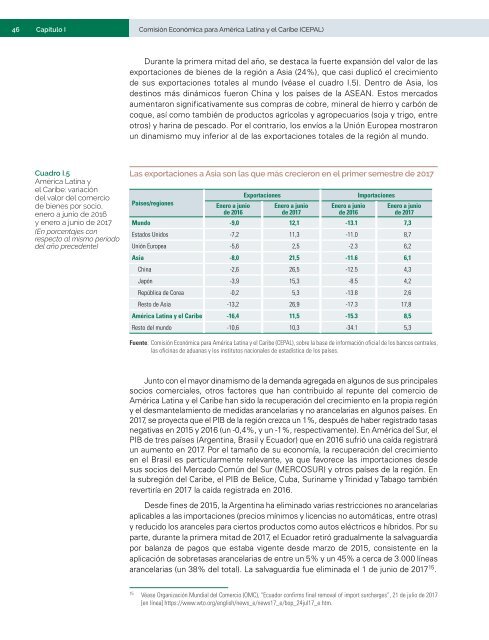

Durante la primera mitad <strong><strong>de</strong>l</strong> año, se <strong>de</strong>staca la fuerte expansión <strong><strong>de</strong>l</strong> valor <strong>de</strong> las<br />

exportaciones <strong>de</strong> bi<strong>en</strong>es <strong>de</strong> la región a Asia (24%), que casi duplicó <strong>el</strong> crecimi<strong>en</strong>to<br />

<strong>de</strong> sus exportaciones totales al m<strong>un</strong>do (véase <strong>el</strong> cuadro I.5). D<strong>en</strong>tro <strong>de</strong> Asia, los<br />

<strong>de</strong>stinos más dinámicos fueron China y los países <strong>de</strong> la ASEAN. Estos mercados<br />

aum<strong>en</strong>taron significativam<strong>en</strong>te sus compras <strong>de</strong> cobre, mineral <strong>de</strong> hierro y carbón <strong>de</strong><br />

coque, así como también <strong>de</strong> productos agrícolas y agropecuarios (soja y trigo, <strong>en</strong>tre<br />

otros) y harina <strong>de</strong> pescado. Por <strong>el</strong> contrario, los <strong>en</strong>víos a la Unión Europea mostraron<br />

<strong>un</strong> dinamismo muy inferior al <strong>de</strong> las exportaciones totales <strong>de</strong> la región al m<strong>un</strong>do.<br />

Cuadro I.5<br />

<strong>América</strong> <strong>Latina</strong> y<br />

<strong>el</strong> <strong>Caribe</strong>: variación<br />

<strong><strong>de</strong>l</strong> valor <strong><strong>de</strong>l</strong> comercio<br />

<strong>de</strong> bi<strong>en</strong>es por socio,<br />

<strong>en</strong>ero a j<strong>un</strong>io <strong>de</strong> 2016<br />

y <strong>en</strong>ero a j<strong>un</strong>io <strong>de</strong> 2017<br />

(En porc<strong>en</strong>tajes con<br />

respecto al mismo período<br />

<strong><strong>de</strong>l</strong> año prece<strong>de</strong>nte)<br />

Las exportaciones a Asia son las que más crecieron <strong>en</strong> <strong>el</strong> primer semestre <strong>de</strong> 2017<br />

Países/regiones<br />

Enero a j<strong>un</strong>io<br />

<strong>de</strong> 2016<br />

Exportaciones<br />

Enero a j<strong>un</strong>io<br />

<strong>de</strong> 2017<br />

Enero a j<strong>un</strong>io<br />

<strong>de</strong> 2016<br />

Importaciones<br />

Enero a j<strong>un</strong>io<br />

<strong>de</strong> 2017<br />

M<strong>un</strong>do -9,0 12,1 -13.1 7,3<br />

Estados Unidos -7,2 11,3 -11.0 8,7<br />

Unión Europea -5,6 2,5 -2.3 6,2<br />

Asia -8,0 21,5 -11.6 6,1<br />

China -2,6 26,5 -12.5 4,3<br />

Japón -3,9 15,3 -8.5 4,2<br />

República <strong>de</strong> Corea -0,2 5,3 -13.8 2,6<br />

Resto <strong>de</strong> Asia -13,2 26,9 -17.3 17,8<br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> -16,4 11,5 -15.3 8,5<br />

Resto <strong><strong>de</strong>l</strong> m<strong>un</strong>do -10,6 10,3 -34.1 5,3<br />

Fu<strong>en</strong>te: Comisión Económica para <strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> (CEPAL), sobre la base <strong>de</strong> información oficial <strong>de</strong> los bancos c<strong>en</strong>trales,<br />

las oficinas <strong>de</strong> aduanas y los institutos nacionales <strong>de</strong> estadística <strong>de</strong> los países.<br />

J<strong>un</strong>to con <strong>el</strong> mayor dinamismo <strong>de</strong> la <strong>de</strong>manda agregada <strong>en</strong> alg<strong>un</strong>os <strong>de</strong> sus principales<br />

socios comerciales, otros factores que han contribuido al rep<strong>un</strong>te <strong><strong>de</strong>l</strong> comercio <strong>de</strong><br />

<strong>América</strong> <strong>Latina</strong> y <strong>el</strong> <strong>Caribe</strong> han sido la <strong>recuperación</strong> <strong><strong>de</strong>l</strong> crecimi<strong>en</strong>to <strong>en</strong> la propia región<br />

y <strong>el</strong> <strong>de</strong>smant<strong>el</strong>ami<strong>en</strong>to <strong>de</strong> medidas aranc<strong>el</strong>arias y no aranc<strong>el</strong>arias <strong>en</strong> alg<strong>un</strong>os países. En<br />

2017, se proyecta que <strong>el</strong> PIB <strong>de</strong> la región crezca <strong>un</strong> 1%, <strong>de</strong>spués <strong>de</strong> haber registrado tasas<br />

negativas <strong>en</strong> 2015 y 2016 (<strong>un</strong> -0,4%, y <strong>un</strong> -1%, respectivam<strong>en</strong>te). En <strong>América</strong> <strong><strong>de</strong>l</strong> Sur, <strong>el</strong><br />

PIB <strong>de</strong> tres países (Arg<strong>en</strong>tina, Brasil y Ecuador) que <strong>en</strong> 2016 sufrió <strong>un</strong>a caída registrará<br />

<strong>un</strong> aum<strong>en</strong>to <strong>en</strong> 2017. Por <strong>el</strong> tamaño <strong>de</strong> su economía, la <strong>recuperación</strong> <strong><strong>de</strong>l</strong> crecimi<strong>en</strong>to<br />

<strong>en</strong> <strong>el</strong> Brasil es particularm<strong>en</strong>te r<strong>el</strong>evante, ya que favorece las importaciones <strong>de</strong>s<strong>de</strong><br />

sus socios <strong><strong>de</strong>l</strong> Mercado Común <strong><strong>de</strong>l</strong> Sur (MERCOSUR) y otros países <strong>de</strong> la región. En<br />

la subregión <strong><strong>de</strong>l</strong> <strong>Caribe</strong>, <strong>el</strong> PIB <strong>de</strong> B<strong>el</strong>ice, Cuba, Suriname y Trinidad y Tabago también<br />

revertiría <strong>en</strong> 2017 la caída registrada <strong>en</strong> 2016.<br />

Des<strong>de</strong> fines <strong>de</strong> 2015, la Arg<strong>en</strong>tina ha <strong>el</strong>iminado varias restricciones no aranc<strong>el</strong>arias<br />

aplicables a las importaciones (precios mínimos y lic<strong>en</strong>cias no automáticas, <strong>en</strong>tre otras)<br />

y reducido los aranc<strong>el</strong>es para ciertos productos como autos <strong>el</strong>éctricos e híbridos. Por su<br />

parte, durante la primera mitad <strong>de</strong> 2017, <strong>el</strong> Ecuador retiró gradualm<strong>en</strong>te la salvaguardia<br />

por balanza <strong>de</strong> pagos que estaba vig<strong>en</strong>te <strong>de</strong>s<strong>de</strong> marzo <strong>de</strong> 2015, consist<strong>en</strong>te <strong>en</strong> la<br />

aplicación <strong>de</strong> sobretasas aranc<strong>el</strong>arias <strong>de</strong> <strong>en</strong>tre <strong>un</strong> 5% y <strong>un</strong> 45% a cerca <strong>de</strong> 3.000 líneas<br />

aranc<strong>el</strong>arias (<strong>un</strong> 38% <strong><strong>de</strong>l</strong> total). La salvaguardia fue <strong>el</strong>iminada <strong>el</strong> 1 <strong>de</strong> j<strong>un</strong>io <strong>de</strong> 2017 15 .<br />

15<br />

Véase Organización M<strong>un</strong>dial <strong><strong>de</strong>l</strong> <strong>Comercio</strong> (OMC), “Ecuador confirms final removal of import surcharges”, 21 <strong>de</strong> julio <strong>de</strong> 2017<br />

[<strong>en</strong> línea] https://www.wto.org/<strong>en</strong>glish/news_e/news17_e/bop_24jul17_e.htm.