Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

10. Itálie<br />

dětí je to však 40 % děleno počtem dětí, a to bez nároku na rodinné přídavky, pokud<br />

druhý z rodičů nepracuje. Nemá-li druhý rodič pozůstalostní důchod, činí sirotčí důchod<br />

40 % na dítě. Pro 3 nebo více dětí 100 % důchodu děleno počtem dětí [MISSOC 2007].<br />

Ztratilo-li dítě oba rodiče, je výše sirotčího důchodu 40 % na jedno dítě. Pro 3<br />

a více dětí 100 % děleno počtem dětí.<br />

Od 1. září 1995 se sirotčí důchod zvyšuje na 70 %, pokud je dítě jediným<br />

příjemcem důchodu po zemřelém.<br />

V daňové oblasti došlo k reformě daně z příjmů, která započala v roce 2003<br />

zákonem zavádějícím „oblast bez daně“, která je výsledkem daňové úlevy. Zdaňován<br />

je vždycky jednotlivec (neexistuje společné zdanění manželů), ovšem daňové úlevy<br />

související s rodinou jsou velmi důležité, celkově jsou podstatnější než výše zmíněné<br />

rodinné dávky. Daňová politika umožňuje poměrně výrazně snížit daně v případě, že<br />

v rodině žijí závislí členové (jejichž příjem nepřesahuje 2 840,51 EUR, 2006) [OECD].<br />

Z hlediska rodiče samoživitele-daňového poplatníka zákon stanoví, že daňové<br />

úlevy na první dítě se rovnají výši daňových úlev, které v úplné rodině připadají na<br />

závislého manžela/manželku. Ty jsou totiž vyšší než úlevy na vyživované dítě (3 200<br />

EUR na závislého manžela/manželku nebo závislé první dítě samoživitele oproti 2 900<br />

EUR na závislé dítě).<br />

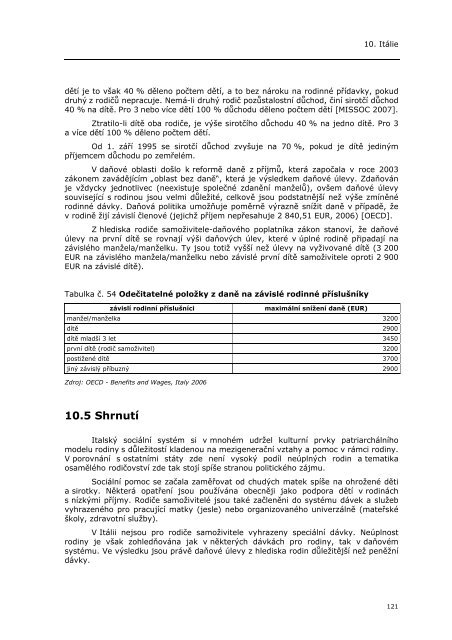

Tabulka č. 54 Odečitatelné položky z daně na závislé rodinné příslušníky<br />

závislí rodinní příslušníci<br />

maximální snížení daně (EUR)<br />

manžel/manželka 3200<br />

dítě 2900<br />

dítě mladší 3 let 3450<br />

první dítě (rodič samoživitel) 3200<br />

postižené dítě 3700<br />

jiný závislý příbuzný 2900<br />

Zdroj: OECD - Benefits and Wages, Italy 2006<br />

10.5 Shrnutí<br />

Italský sociální systém si v mnohém udržel kulturní prvky patriarchálního<br />

modelu rodiny s důležitostí kladenou na mezigenerační vztahy a pomoc v rámci rodiny.<br />

V porovnání s ostatními státy zde není vysoký podíl neúplných rodin a tematika<br />

osamělého rodičovství zde tak stojí spíše stranou politického zájmu.<br />

Sociální pomoc se začala zaměřovat od chudých matek spíše na ohrožené děti<br />

a sirotky. Některá opatření jsou používána obecněji jako podpora dětí v rodinách<br />

s nízkými příjmy. Rodiče samoživitelé jsou také začleněni do systému dávek a služeb<br />

vyhrazeného pro pracující matky (jesle) nebo organizovaného univerzálně (mateřské<br />

školy, zdravotní služby).<br />

V Itálii nejsou pro rodiče samoživitele vyhrazeny speciální dávky. Neúplnost<br />

rodiny je však zohledňována jak v některých dávkách pro rodiny, tak v daňovém<br />

systému. Ve výsledku jsou právě daňové úlevy z hlediska rodin důležitější než peněžní<br />

dávky.<br />

121