Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

Fulltext... - Výzkumný ústav práce a sociálnÃch vÄcÃ

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

8. Francie<br />

Daňový systém Francie a princip zdanění příjmů rodin bere v úvahu počet<br />

osob, jež jsou závislé na příjmu rodiny. Manželé jsou zdaněni dohromady[OECD].<br />

Hrubá výše daně se vypočítává v závislosti na tzv. rodinném podílu („le quotient<br />

familial”): Zdanitelný roční příjem je rozdělen podle počtu částí odpovídajících<br />

konkrétní situaci rodiny (viz tabulka č. 37). Na takto rozdělený příjem se aplikují<br />

progresivní míry zdanění podle daňových pásem (tabulka č. 38), výsledek je poté opět<br />

vynásoben příslušným počtem částí.<br />

Počet částí se stanoven podle rodinné situace poplatníka a počtu závislých osob,<br />

kterými jsou svobodné děti mladší 21 let (25 let v případě studia), muži vykonávající<br />

vojenskou službu a zdravotně postižení lidé, kteří žijí s poplatníkem v jedné domácnosti.<br />

Jedna část připadá na jednotlivce, 0,5 části na každé závislé dítě, další 0,5 části<br />

na závislé dítě třetího a vyššího pořadí, další 0,5 části za každé dítě rodiče samoživitele<br />

[OECD, 2007].<br />

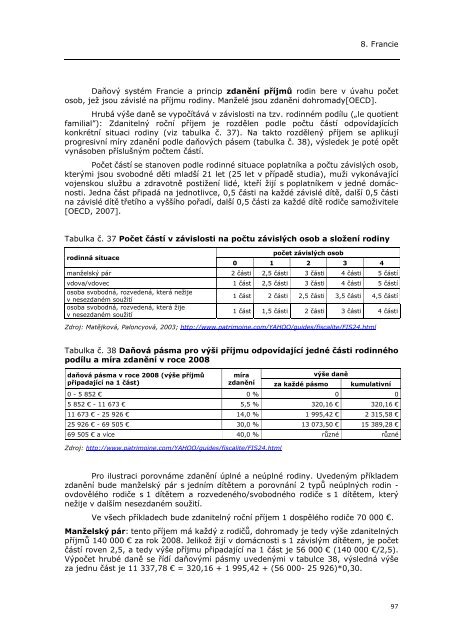

Tabulka č. 37 Počet částí v závislosti na počtu závislých osob a složení rodiny<br />

rodinná situace<br />

počet závislých osob<br />

0 1 2 3 4<br />

manželský pár 2 části 2,5 části 3 části 4 části 5 částí<br />

vdova/vdovec 1 část 2,5 části 3 části 4 části 5 částí<br />

osoba svobodná, rozvedená, která nežije<br />

v nesezdaném soužití<br />

osoba svobodná, rozvedená, která žije<br />

v nesezdaném soužití<br />

1 část 2 části 2,5 části 3,5 části 4,5 částí<br />

1 část 1,5 části 2 části 3 části 4 části<br />

Zdroj: Matějková, Paloncyová, 2003; http://www.patrimoine.com/YAHOO/guides/fiscalite/FIS24.html<br />

Tabulka č. 38 Daňová pásma pro výši příjmu odpovídající jedné části rodinného<br />

podílu a míra zdanění v roce 2008<br />

daňová pásma v roce 2008 (výše příjmů<br />

připadající na 1 část)<br />

míra<br />

výše daně<br />

zdanění za každé pásmo kumulativní<br />

0 - 5 852 € 0 % 0 0<br />

5 852 € - 11 673 € 5,5 % 320,16 € 320,16 €<br />

11 673 € - 25 926 € 14,0 % 1 995,42 € 2 315,58 €<br />

25 926 € - 69 505 € 30,0 % 13 073,50 € 15 389,28 €<br />

69 505 € a více 40,0 % různé různé<br />

Zdroj: http://www.patrimoine.com/YAHOO/guides/fiscalite/FIS24.html<br />

Pro ilustraci porovnáme zdanění úplné a neúplné rodiny. Uvedeným příkladem<br />

zdanění bude manželský pár s jedním dítětem a porovnání 2 typů neúplných rodin -<br />

ovdovělého rodiče s 1 dítětem a rozvedeného/svobodného rodiče s 1 dítětem, který<br />

nežije v dalším nesezdaném soužití.<br />

Ve všech příkladech bude zdanitelný roční příjem 1 dospělého rodiče 70 000 €.<br />

Manželský pár: tento příjem má každý z rodičů, dohromady je tedy výše zdanitelných<br />

příjmů 140 000 € za rok 2008. Jelikož žijí v domácnosti s 1 závislým dítětem, je počet<br />

částí roven 2,5, a tedy výše příjmu připadající na 1 část je 56 000 € (140 000 €/2,5).<br />

Výpočet hrubé daně se řídí daňovými pásmy uvedenými v tabulce 38, výsledná výše<br />

za jednu část je 11 337,78 € = 320,16 + 1 995,42 + (56 000- 25 926)*0,30.<br />

97