Prospekt Emisyjny AC S.A.IX. Przegląd sytuacji operacyjnej i finansowej– politykę podatkową Polski w zakresie autogazu w kontekście ewentualnych kolejnych prób podwyższenia akcyzy naLPG i ich potencjalnego wpływu na zainteresowanie naszymi instalacjami gazowymi, a także coraz mocniejszedziałania POGP oraz „Koalicji na rzecz Autogazu – Związku Pracodawców”, wspierane przez Business Centre Club,w celu ukształtowania długofalowej polityki paliwowej w Polsce, ukierunkowanej na zwiększenie udziału czystszychpaliw (pierwszym krokiem jest Rozporządzenie o Zielonych Paliwach z 2009 roku, które mówi o zastępowaniu silnikówbenzynowych i Diesla m.in. silnikami na LPG; ale wciąż są pożądane wiążące, długoterminowe deklaracjeministerstwa dotyczące kształtowania stawek akcyzowych i opłaty paliwowej na LPG/CNG;– politykę fiskalną i ekologiczną Unii Europejskiej w zakresie paliw – czyli przede wszystkim kształtowanieminimalnych stawek akcyzowych na podstawowe rodzaje paliw; jakiekolwiek zmiany samej polityki preferencyjnejwzględem LPG i CNG oraz sposobu jej prowadzenia (przewidywalna w długim okresie lub dorywcza) w Unii lubw którymkolwiek z jej krajów, które są ważnym rynkiem dla AC, mogą stymulować lub hamować popyt nasamochodowe instalacje gazowe naszej firmy; te same czynniki mają także znaczenie dla innych państw niż krajeczłonkowskie Unii Europejskiej;– politykę wielu krajów na świecie dotowania montażu instalacji LPG/CNG – w szczególności okresy trwaniaprogramów dofinansowań i ich zakres;– tendencję wzrostową liczby warsztatów wykonujących usługę montażu instalacji LPG/CNG i w wielu państwach naświecie;– zachowania producentów motoryzacyjnych w zakresie skłonności do fabrycznego montażu instalacji LPG/CNG,czyli tendencje na rynku pierwotnym dla instalacji gazowych;– wzrost gospodarczy i relacje cenowe LPG/CNG do benzyny/diesla w tych krajach na świecie, w których rządywprowadzają przepisy popierające rozwój LPG/CNG;– mimo dążenia do naturalnego zabezpieczania ryzyka walutowego, kurs polskiego złotego głównie w relacji do euro(ale także stopniowo do dolara w związku z ekspansją na kraje preferujące rozliczenia w amerykańskim dolarze),którego umacnianie się zmniejsza wartość marży w złotych dla sprzedaży eksportowej, a także zwiększakonkurencyjność czysto cenową producentów włoskich i chińskich (jeśli złoty umacnia się także względem chińskiegojuana).3. Informacje o tendencjach3.1. Znaczące zmiany w sytuacji finansowej emitentaW związku z kulminacją wydatków inwestycyjnych w 2011 roku, związanych z realizacją programu inwestycyjnegoSpółki, opisanego w rozdziale VIII pkt 7 Prospektu, dnia 10 marca 2011 roku, zgodnie z uchwałą nr 5/10/03/2011Zwyczajnego Walnego Zgromadzenia Akcjonariuszy AC Spółka Akcyjna, zostało zatwierdzone przeznaczenie zyskunetto za rok obrotowy 2010 w kwocie 21.087.624,85 zł w całości na kapitał własny Spółki (tj. na kapitał zapasowy).3.2. Najistotniejsze ostatnio występujące tendencje w produkcji, sprzedaży, zapasach, kosztachi cenach sprzedażyPorównując pierwsze półrocze 2011 roku do analogicznego okresu 2010 roku, zaobserwowaliśmy najistotniejszetendencje w:– produkcji: w związku z budowaniem zapasów pod kątem wzmożonej sprzedaży w sezonie – wielkość produkcjiwzrosła o 16,8%;– sprzedaży: wobec rosnących cen ropy na światowych rynkach, a w konsekwencji także cen paliw konwencjonalnych(benzyna, olej napędowy) – obserwujemy rosnące zainteresowanie LPG, które przełożyło się na wzrost sprzedażyo 26,6%;– zapasach: po konieczności sprzedawania z zapasów pod koniec 2009 roku i początkiem 2010 roku (przyczynyopisane w rozdziale X pkt 1 nagłówek Płynność finansowa), powrót do typowego stanu zapasów w okresieprzygotowywania się do szczytu sezonu handlowego (co oznacza w tym przypadku wzrost stanu zapasówo 41%);– kosztach własnych sprzedaży: wzrost o 27,6% w ślad za rosnącymi przychodami ze sprzedaży (o 1 punktprocentowy szybszy niż w przypadku przychodów);– cenach sprzedaży: utrzymanie średnich jednostkowych cen sprzedaży na stałym poziomie;– kosztach sprzedaży: w związku z powołaniem przedstawicieli terenowych AC oraz poczynionych inwestycjiw pozyskanie nowych rynków zbytu – wzrost kosztów sprzedaży o 20,6%.129

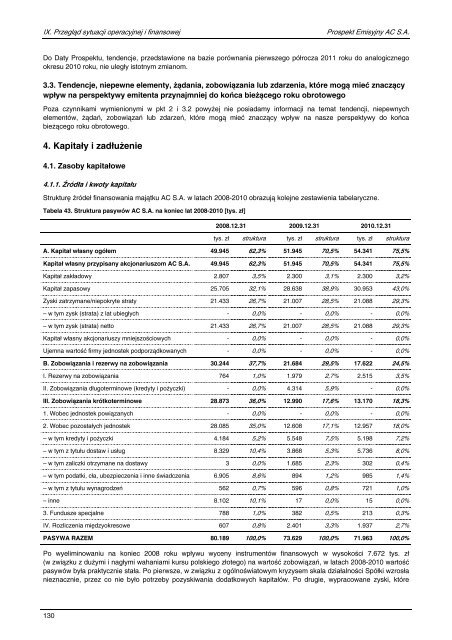

IX. Przegląd sytuacji operacyjnej i finansowejProspekt Emisyjny AC S.A.Do Daty Prospektu, tendencje, przedstawione na bazie porównania pierwszego półrocza 2011 roku do analogicznegookresu 2010 roku, nie uległy istotnym zmianom.3.3. Tendencje, niepewne elementy, żądania, zobowiązania lub zdarzenia, które mogą mieć znaczącywpływ na perspektywy emitenta przynajmniej do końca bieżącego roku obrotowegoPoza czynnikami wymienionymi w pkt 2 i 3.2 powyżej nie posiadamy informacji na temat tendencji, niepewnychelementów, żądań, zobowiązań lub zdarzeń, które mogą mieć znaczący wpływ na nasze perspektywy do końcabieżącego roku obrotowego.4. Kapitały i zadłużenie4.1. Zasoby kapitałowe4.1.1. Źródła i kwoty kapitałuStrukturę źródeł finansowania majątku AC S.A. w latach 2008-2010 obrazują kolejne zestawienia tabelaryczne.Tabela 43. Struktura pasywów AC S.A. na koniec lat 2008-2010 [tys. zł]2008.12.31 2009.12.31 2010.12.31tys. zł struktura tys. zł struktura tys. zł strukturaA. Kapitał własny ogółem 49.945 62,3% 51.945 70,5% 54.341 75,5%Kapitał własny przypisany akcjonariuszom AC S.A. 49.945 62,3% 51.945 70,5% 54.341 75,5%Kapitał zakładowy 2.807 3,5% 2.300 3,1% 2.300 3,2%Kapitał zapasowy 25.705 32,1% 28.638 38,9% 30.953 43,0%Zyski zatrzymane/niepokryte straty 21.433 26,7% 21.007 28,5% 21.088 29,3%– w tym zysk (strata) z lat ubiegłych - 0,0% - 0,0% - 0,0%– w tym zysk (strata) netto 21.433 26,7% 21.007 28,5% 21.088 29,3%Kapitał własny akcjonariuszy mniejszościowych - 0,0% - 0,0% - 0,0%Ujemna wartość firmy jednostek podporządkowanych - 0,0% - 0,0% - 0,0%B. Zobowiązania i rezerwy na zobowiązania 30.244 37,7% 21.684 29,5% 17.622 24,5%I. Rezerwy na zobowiązania 764 1,0% 1.979 2,7% 2.515 3,5%II. Zobowiązania długoterminowe (kredyty i pożyczki) - 0,0% 4.314 5,9% - 0,0%III. Zobowiązania krótkoterminowe 28.873 36,0% 12.990 17,6% 13.170 18,3%1. Wobec jednostek powiązanych - 0,0% - 0,0% - 0,0%2. Wobec pozostałych jednostek 28.085 35,0% 12.608 17,1% 12.957 18,0%– w tym kredyty i pożyczki 4.184 5,2% 5.548 7,5% 5.198 7,2%– w tym z tytułu dostaw i usług 8.329 10,4% 3.868 5,3% 5.736 8,0%– w tym zaliczki otrzymane na dostawy 3 0,0% 1.685 2,3% 302 0,4%– w tym podatki, cła, ubezpieczenia i inne świadczenia 6.905 8,6% 894 1,2% 985 1,4%– w tym z tytułu wynagrodzeń 562 0,7% 596 0,8% 721 1,0%– inne 8.102 10,1% 17 0,0% 15 0,0%3. Fundusze specjalne 788 1,0% 382 0,5% 213 0,3%IV. Rozliczenia międzyokresowe 607 0,8% 2.401 3,3% 1.937 2,7%PASYWA RAZEM 80.189 100,0% 73.629 100,0% 71.963 100,0%Po wyeliminowaniu na koniec 2008 roku wpływu wyceny instrumentów finansowych w wysokości 7.672 tys. zł(w związku z dużymi i nagłymi wahaniami kursu polskiego złotego) na wartość zobowiązań, w latach 2008-2010 wartośćpasywów była praktycznie stała. Po pierwsze, w związku z ogólnoświatowym kryzysem skala działalności Spółki wzrosłanieznacznie, przez co nie było potrzeby pozyskiwania dodatkowych kapitałów. Po drugie, wypracowane zyski, które130