1489. Luenen_Plan_2011-2012_Hauptband.pdf - Stadt Lünen

1489. Luenen_Plan_2011-2012_Hauptband.pdf - Stadt Lünen

1489. Luenen_Plan_2011-2012_Hauptband.pdf - Stadt Lünen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

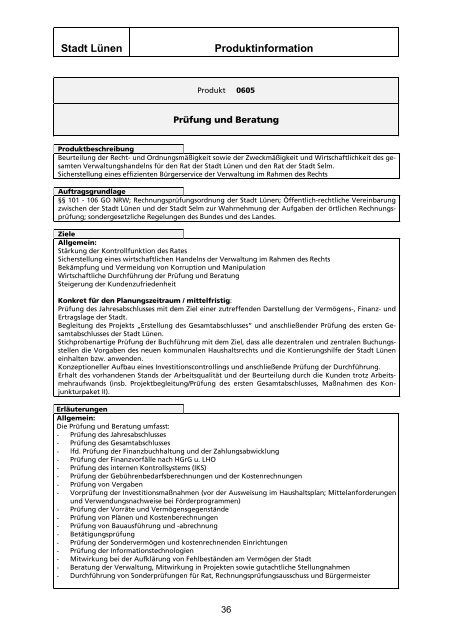

<strong>Stadt</strong> <strong>Lünen</strong><br />

Produktinformation<br />

Produkt 0605<br />

Prüfung und Beratung<br />

Produktbeschreibung<br />

Beurteilung der Recht- und Ordnungsmäßigkeit sowie der Zweckmäßigkeit und Wirtschaftlichkeit des gesamten<br />

Verwaltungshandelns für den Rat der <strong>Stadt</strong> <strong>Lünen</strong> und den Rat der <strong>Stadt</strong> Selm.<br />

Sicherstellung eines effizienten Bürgerservice der Verwaltung im Rahmen des Rechts<br />

Auftragsgrundlage<br />

§§ 101 - 106 GO NRW; Rechnungsprüfungsordnung der <strong>Stadt</strong> <strong>Lünen</strong>; Öffentlich-rechtliche Vereinbarung<br />

zwischen der <strong>Stadt</strong> <strong>Lünen</strong> und der <strong>Stadt</strong> Selm zur Wahrnehmung der Aufgaben der örtlichen Rechnungsprüfung;<br />

sondergesetzliche Regelungen des Bundes und des Landes.<br />

Ziele<br />

Allgemein:<br />

Stärkung der Kontrollfunktion des Rates<br />

Sicherstellung eines wirtschaftlichen Handelns der Verwaltung im Rahmen des Rechts<br />

Bekämpfung und Vermeidung von Korruption und Manipulation<br />

Wirtschaftliche Durchführung der Prüfung und Beratung<br />

Steigerung der Kundenzufriedenheit<br />

Konkret für den <strong>Plan</strong>ungszeitraum / mittelfristig:<br />

Prüfung des Jahresabschlusses mit dem Ziel einer zutreffenden Darstellung der Vermögens-, Finanz- und<br />

Ertragslage der <strong>Stadt</strong>.<br />

Begleitung des Projekts „Erstellung des Gesamtabschlusses“ und anschließender Prüfung des ersten Gesamtabschlusses<br />

der <strong>Stadt</strong> <strong>Lünen</strong>.<br />

Stichprobenartige Prüfung der Buchführung mit dem Ziel, dass alle dezentralen und zentralen Buchungsstellen<br />

die Vorgaben des neuen kommunalen Haushaltsrechts und die Kontierungshilfe der <strong>Stadt</strong> <strong>Lünen</strong><br />

einhalten bzw. anwenden.<br />

Konzeptioneller Aufbau eines Investitionscontrollings und anschließende Prüfung der Durchführung.<br />

Erhalt des vorhandenen Stands der Arbeitsqualität und der Beurteilung durch die Kunden trotz Arbeitsmehraufwands<br />

(insb. Projektbegleitung/Prüfung des ersten Gesamtabschlusses, Maßnahmen des Konjunkturpaket<br />

II).<br />

Erläuterungen<br />

Allgemein:<br />

Die Prüfung und Beratung umfasst:<br />

- Prüfung des Jahresabschlusses<br />

- Prüfung des Gesamtabschlusses<br />

- lfd. Prüfung der Finanzbuchhaltung und der Zahlungsabwicklung<br />

- Prüfung der Finanzvorfälle nach HGrG u. LHO<br />

- Prüfung des internen Kontrollsystems (IKS)<br />

- Prüfung der Gebührenbedarfsberechnungen und der Kostenrechnungen<br />

- Prüfung von Vergaben<br />

- Vorprüfung der Investitionsmaßnahmen (vor der Ausweisung im Haushaltsplan; Mittelanforderungen<br />

und Verwendungsnachweise bei Förderprogrammen)<br />

- Prüfung der Vorräte und Vermögensgegenstände<br />

- Prüfung von Plänen und Kostenberechnungen<br />

- Prüfung von Bauausführung und -abrechnung<br />

- Betätigungsprüfung<br />

- Prüfung der Sondervermögen und kostenrechnenden Einrichtungen<br />

- Prüfung der Informationstechnologien<br />

- Mitwirkung bei der Aufklärung von Fehlbeständen am Vermögen der <strong>Stadt</strong><br />

- Beratung der Verwaltung, Mitwirkung in Projekten sowie gutachtliche Stellungnahmen<br />

- Durchführung von Sonderprüfungen für Rat, Rechnungsprüfungsausschuss und Bürgermeister<br />

36