Adaptive Modellierung und Simulation - Adaptive Systemarchitektur ...

Adaptive Modellierung und Simulation - Adaptive Systemarchitektur ...

Adaptive Modellierung und Simulation - Adaptive Systemarchitektur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Hierarchiebildung durch lineare Multi-Level-<strong>Modellierung</strong> 4-9<br />

Warum sollten wir die Daten mit einem Multilevel-Ansatz modellieren, wenn<br />

auch ein einfacher linearer Level-1-Ansatz geht? Dafür gibt es mehrere Argumente.<br />

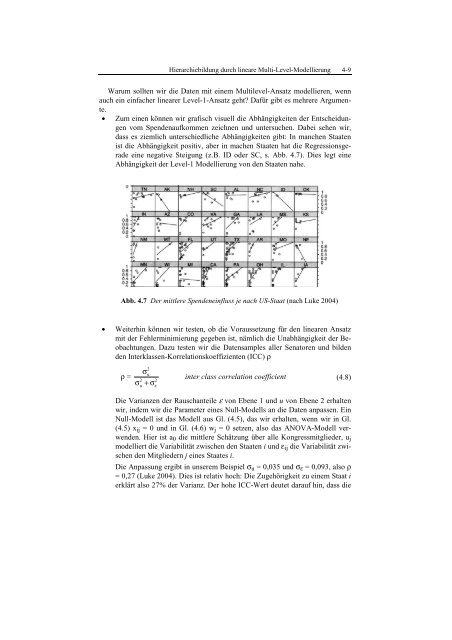

• Zum einen können wir grafisch visuell die Abhängigkeiten der Entscheidungen<br />

vom Spendenaufkommen zeichnen <strong>und</strong> untersuchen. Dabei sehen wir,<br />

dass es ziemlich unterschiedliche Abhängigkeiten gibt: In manchen Staaten<br />

ist die Abhängigkeit positiv, aber in machen Staaten hat die Regressionsgerade<br />

eine negative Steigung (z.B. ID oder SC, s. Abb. 4.7). Dies legt eine<br />

Abhängigkeit der Level-1 <strong>Modellierung</strong> von den Staaten nahe.<br />

Abb. 4.7 Der mittlere Spendeneinfluss je nach US-Staat (nach Luke 2004)<br />

• Weiterhin können wir testen, ob die Voraussetzung für den linearen Ansatz<br />

mit der Fehlerminimierung gegeben ist, nämlich die Unabhängigkeit der Beobachtungen.<br />

Dazu testen wir die Datensamples aller Senatoren <strong>und</strong> bilden<br />

den Interklassen-Korrelationskoeffizienten (ICC) ρ<br />

ρ =<br />

σ<br />

2<br />

u<br />

2 2<br />

u ε<br />

σ + σ<br />

inter class correlation coefficient (4.8)<br />

Die Varianzen der Rauschanteile ε von Ebene 1 <strong>und</strong> u von Ebene 2 erhalten<br />

wir, indem wir die Parameter eines Null-Modells an die Daten anpassen. Ein<br />

Null-Modell ist das Modell aus Gl. (4.5), das wir erhalten, wenn wir in Gl.<br />

(4.5) xij = 0 <strong>und</strong> in Gl. (4.6) wj = 0 setzen, also das ANOVA-Modell verwenden.<br />

Hier ist a0 die mittlere Schätzung über alle Kongressmitglieder, uj<br />

modelliert die Variabilität zwischen den Staaten i <strong>und</strong> εij die Variabilität zwischen<br />

den Mitgliedern j eines Staates i.<br />

Die Anpassung ergibt in unserem Beispiel σu = 0,035 <strong>und</strong> σε = 0,093, also ρ<br />

= 0,27 (Luke 2004). Dies ist relativ hoch: Die Zugehörigkeit zu einem Staat i<br />

erklärt also 27% der Varianz. Der hohe ICC-Wert deutet darauf hin, dass die