Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

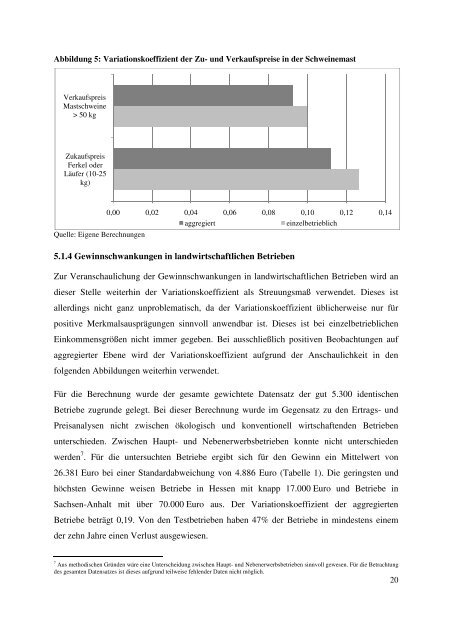

Abbildung 5: Variationskoeffizient der Zu- und Verkaufspreise in der Schweinemast<br />

Verkaufspreis<br />

Mastschweine<br />

> 50 kg<br />

Zukaufspreis<br />

Ferkel oder<br />

Läufer (10-25<br />

kg)<br />

Quelle: Eigene Berechnungen<br />

0,00 0,02 0,04 0,06 0,08 0,10 0,12 0,14<br />

aggregiert einzelbetrieblich<br />

5.1.4 Gewinnschwankungen in landwirtschaftlichen Betrieben<br />

Zur Veranschaulichung der Gewinnschwankungen in landwirtschaftlichen Betrieben wird an<br />

dieser Stelle weiterhin der Variationskoeffizient als Streuungsmaß verwendet. Dieses ist<br />

allerdings nicht ganz unproblematisch, da der Variationskoeffizient üblicherweise nur für<br />

positive Merkmalsausprägungen sinnvoll anwendbar ist. Dieses ist bei einzelbetrieblichen<br />

Einkommensgrößen nicht immer gegeben. Bei ausschließlich positiven Beobachtungen auf<br />

aggregierter Ebene wird der Variationskoeffizient aufgrund der Anschaulichkeit in den<br />

folgenden Abbildungen weiterhin verwendet.<br />

Für die Berechnung wurde der gesamte gewichtete Datensatz der gut 5.300 identischen<br />

Betriebe zugrunde gelegt. Bei dieser Berechnung wurde im Gegensatz zu den Ertrags- und<br />

Preisanalysen nicht zwischen ökologisch und konventionell wirtschaftenden Betrieben<br />

unterschieden. Zwischen Haupt- und Nebenerwerbsbetrieben konnte nicht unterschieden<br />

werden 7 . Für die untersuchten Betriebe ergibt sich für den Gewinn ein Mittelwert von<br />

26.381 Euro bei einer Standardabweichung von 4.886 Euro (Tabelle 1). Die geringsten und<br />

höchsten Gewinne weisen Betriebe in Hessen mit knapp 17.000 Euro und Betriebe in<br />

Sachsen-Anhalt mit über 70.000 Euro aus. Der Variationskoeffizient der aggregierten<br />

Betriebe beträgt 0,19. Von den Testbetrieben haben 47% der Betriebe in mindestens einem<br />

der zehn Jahre einen Verlust ausgewiesen.<br />

7 Aus methodischen Gründen wäre eine Unterscheidung zwischen Haupt- und Nebenerwerbsbetrieben sinnvoll gewesen. Für die Betrachtung<br />

des gesamten Datensatzes ist dieses aufgrund teilweise fehlender Daten nicht möglich.<br />

20