Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Landwirtschaft diese Einschränkung nicht explizit vorsieht, ist wohl dennoch davon<br />

ausgehen, dass eine entsprechende Regelungen vorzunehmen sein wird. Die notwendige<br />

Begrenzung auf zulässigen Anlageformen auf solche ohne Verlustrisiko ergibt sich aus dem<br />

Steuersicherungsprinzip des Staates, da die Rücklage bzw. der Ausgleichsfonds zumindest<br />

anteilig Fremdkapital in Form von zu entrichtenden Steuern beinhaltet.<br />

Ausgleichsfonds und Rücklage können nach Maßgabe des Forstschäden-Ausgleichsgesetzes<br />

theoretisch unbegrenzt bestehen bleiben. Die unschädliche Verwendung der im<br />

Ausgleichsfonds separierten Liquidität ist an die Erfüllung restriktiver Auflösungstatbestände,<br />

die mittelbar oder unmittelbar an das Auftreten bzw. die Verminderung der Auswirkungen<br />

höherer Gewalt geknüpft sind, gebunden. Bei Nutzung der Finanzmittel kommt es zu einer<br />

zwingenden Auflösung der Rücklage. Das ForstSchAusglG definiert mehrere<br />

Voraussetzungen, unter denen eine bestehende Rücklage unschädlich aufgelöst werden kann<br />

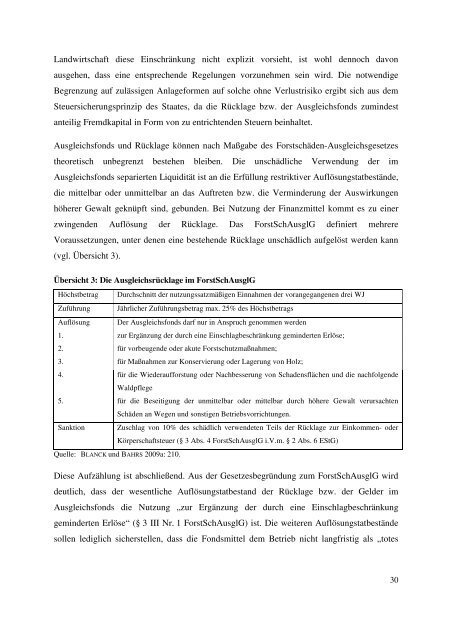

(vgl. Übersicht 3).<br />

Übersicht 3: Die Ausgleichsrücklage im ForstSchAusglG<br />

Höchstbetrag Durchschnitt der nutzungssatzmäßigen Einnahmen der vorangegangenen drei WJ<br />

Zuführung Jährlicher Zuführungsbetrag max. 25% des Höchstbetrags<br />

Auflösung Der Ausgleichsfonds darf nur in Anspruch genommen werden<br />

1. zur Ergänzung der durch eine Einschlagbeschränkung geminderten Erlöse;<br />

2. für vorbeugende oder akute Forstschutzmaßnahmen;<br />

3. für Maßnahmen zur Konservierung oder Lagerung von Holz;<br />

4. für die Wiederaufforstung oder Nachbesserung von Schadensflächen und die nachfolgende<br />

Waldpflege<br />

5. für die Beseitigung der unmittelbar oder mittelbar durch höhere Gewalt verursachten<br />

Schäden an Wegen und sonstigen Betriebsvorrichtungen.<br />

Sanktion Zuschlag von 10% des schädlich verwendeten Teils der Rücklage zur Einkommen- oder<br />

Körperschaftsteuer (§ 3 Abs. 4 ForstSchAusglG i.V.m. § 2 Abs. 6 EStG)<br />

Quelle: BLANCK und BAHRS 2009a: 210.<br />

Diese Aufzählung ist abschließend. Aus der Gesetzesbegründung zum ForstSchAusglG wird<br />

deutlich, dass der wesentliche Auflösungstatbestand der Rücklage bzw. der Gelder im<br />

Ausgleichsfonds die Nutzung „zur Ergänzung der durch eine Einschlagbeschränkung<br />

geminderten Erlöse“ (§ 3 III Nr. 1 ForstSchAusglG) ist. Die weiteren Auflösungstatbestände<br />

sollen lediglich sicherstellen, dass die Fondsmittel dem Betrieb nicht langfristig als „totes<br />

30